�������ߣ�010-66095089/13521200337

�������������۲ű���2026���´�ҵ���� ��Ŀ����

���Ĺ۵����

����5G �ֻ�ɢ���г�����ʵ�ָ����������Ȱ塢ʯīϩ������ɢ�Ȳ��ϼ�������ӭ��ո�µ� ��չ������������Ϊ�г����� 5G �ֻ���ɢ������5G �ֻ� 1)���������ܴ�������� �Ҳ��ִ������������ 5G ��������ƣ����Ĵ��������2)��Ļ���ø߷ֱ��ʡ���ˢ���ʣ� �ĵ����ӣ�3)���ø������ߣ������� 5G �źŽ���������»�Ƶ�������źţ����и��ߵ� ���ļ���������������г�����֪��ͬ��5G �ֻ�����ɢ�ȵ�Ҫ��ֻ����ͨ�������� ������Ҫͨ������ɢ�Ȳ��ϡ�����ɢ�����ʵ��ȫ��������������Ϊ����һ��ɢ�Ȳ����� ������ 5G �ֻ���ɢ�������Ȱ�+ʯī/ʯīϩ��ɢ����Ͻ���Ϊ 5G �ֻ�������ѡ�� ���� 5G �ֻ����Ȱ塢ʯīϩɢ�ȵ��г���ģ����ʵ�ֿ���������

�����ڻ�վ����ͳ��ɢ�ȷ����������� 5G ��վ��ɢ��Ҫ��ɢ�����������Ͳ�Ʒ���� ������һ���İ��̬ѹ����+���Ͱ�ɢ�ȷ������������г�Ԥ�ڡ�5G ��վ�Ĺ���ԼΪ 3kW~4kW���� 4G ��վ����Լ 2~3 �������� 5G ��վ���ߵȵ�Ԫ�����������Ҳ�нϴ� �������ӣ����ؽ��ʵ�ֻ�վɢ��ģ��ɢ����������+��Ʒ�������ᡣ������֮�ܹ����� ���̬ѹ�����ĵ����ʱ�һ��ѹ������ 50%���ܹ������վ��Ʒ����ɢ�ȵ�Ҫ��ͬʱ�� ����������ص��ܹ�������վ��Ʒ���� 30%�����⣬���Ͱ���е����ٶȿ졢�ɿ��Ըߡ� �Լ۱ȸߵ����ƣ�Ҳ��������ɢ�����ܺͼ����豸������Ч�������������Ϊ�����̬ ѹ����+���Ͱ�������Ϊ 5G ��վɢ�ȵ�����������

�����г��� 5G �ն�ɢ�ȷ����н϶ඨ�Ե����ۣ����ǽ�һ�������ز����˸�ɢ�ȷ������г� ��ģ��չ��������Ϊ���Ȱ�+ʯī/ʯīϩ������ɢ������� 5G �ֻ�����ѡ�����о��Ȱ� �� 5G �ֻ�ɢ�ȵ�������������ȹ�ʵ���˴�“��”��“��”�����������Խ����������� �˷����ݣ���Ч��ǿɢ��Ч�ʡ�������Ϊ�� 5G �ֻ����ʿ�������+���Ȱ�ɢ������ ����������˫�������£�ȫ��5G�ֻ����Ȱ�ɢ�ȵ��г���ģ������2019���1.75��Ԫ�� ���������� 20-22 ��� 12.89��28.03��43.32 ��Ԫ��

����ʯī��ʯīϩ�� 5G �ֻ�ɢ��ϵͳ������ɢ�ȵ����á�ʯīɢ��Ĥ 2010 �꿪ʼӦ�� �������ֻ���Ŀǰ�Ѿ�����ƽ�ȷ�չ�ĽΣ����Dz���� 19 ��ȫ�������ֻ�ʯīɢ��Ĥ ���г���ģΪ 57.60 ��Ԫ�����ǵ� 20 ���¹�����������ֻ��������ĸ���Ӱ�죬����Ԥ �� 20-22 ��ȫ�������ֻ�ʯīɢ��Ĥ���г���ģ�ֱ�Ϊ 49.03��55.74��60.71 ��Ԫ��Ԥ�� 21-22 �꽫�ָ��ȶ�������̬�ơ�ʯīϩ����Ĥ 2019 �꿪ʼӦ���������ֻ����Դ��ڿ� �ٷ�չ�ĽΣ����Dz���� 19 ��ȫ�� 5G �ֻ�ʯīϩ����Ĥ���г���ģΪ 0.08 ��Ԫ���� 5G �ֻ��������ı����£�Ԥ�� 20-22 ���г���ģ������������ 0.64��1.23��1.73 ��Ԫ��

��������ɢ����ҵ�ľ�����֣���ʯīɢ��������̼Ԫ�Ƽ��й��飬�ձ������¡�Kaneka�� ������ Graftech ����ҵ�������ߣ�̼Ԫ�Ƽ�����ʯ�Ƽ�Ϊ������Ҫ��ʯīɢ��Ĥ�����̡�̼Ԫ�Ƽ�ӵ�����ǡ���Ϊ��OPPO��VIVO �ȿͻ�����ʯ�Ƽ� 2014 ������ƻ����Ӧ����Ϊ ƻ���ĺϳ�ʯīɢ�Ȳ��Ϲ�Ӧ�̣��ڹ���ʯīɢ�����ȵ�λ��ͬʱ��̼Ԫ����ʯҲ�ڼӽ� �ȹ�/���Ȱ�IJ��֣�Ϊ�ͻ��ṩȫ��λ��ɢ�Ƚ����������ʯīϩɢ�������ݡ��� ��������Ϣ��2020 �� 8 �ڣ���ϩ�Ƽ���īƼ�ո¶ͷ�ǣ��ֱ�Ϊ��Ϊ��С���ṩʯī ϩ����Ĥ�����ȹ�/���Ȱ������ݲ�����������Ŀǰ���ڡ�˫�衢���f��̩˶��̨ϵ�� �̴������ȵ�λ��˶���¡����пƼ����������졢���ٴ��½ϵ���̷ײ��֡�

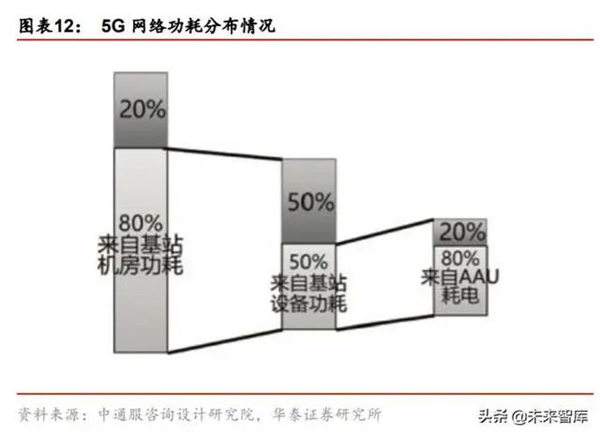

�����������ֻ�����5G �ֻ����Ÿ����ܡ�����Ļ���ʡ����ɶȡ��ᱡ���ȷ��������� ����������� 4G ʱ��������ӣ�ɢ������Ҳ��֮����������ڻ�վ��������ͨ���� ѯ����о�Ժ���ݣ�5G��վ��վ������ 4G��վ��վ��2~3��������������Ҫ������ AAU�� ����� 5G ��վ���ƹ������ؽ������ܵ�����������Ч��ɢ�ȡ�

����5G �ֻ�ȫ��λ�������߹��Ĵ������ɢ����������

����4G ʱ���ֻ�����������ѱ��ܹ�ע�����ƶ�����ʱ�����û������ֻ��ij���ʹ��ʱ���� �ߣ���������ҫ����ƽ��Ӣ����Ϸ�����ֻ����������ܵ�Ҫ����ߣ������ֻ����ַ��̵� ���⣬��һ���̶���Ӱ�����û���ʹ�����顣�� iPhone X Ϊ���������첬ʵ���Ҳ��ԣ� ��������������£�iPhone X �¶�Ϊ 32 �����ң������½ӽ����������а�Сʱ�ijԼ��� Ϸ���ֻ��¶������� 41.1 �ȣ�����������Ҫ������оƬλ�ã�ɢ��ϵͳ��������оƬ ��ɢ��Ҫ�������ֻ��¶ȵ��������ֻ�оƬ��ͨ��������ʾˢ��Ƶ�ʵķ�ʽ�������ұ� ���������ֻ����ܴ���½��������ֿ�������

����5G �ֻ���ӵ�и�ǿ���ܡ������ٶȵ�ͬʱ��Ҳ�����˹������ӵıˣ���ɢ�ȵ�Ҫ��� һ����ߡ������ֻ��Ĺ�����Ҫ��Դ�ڴ���������Ļ����Ƶǰ�ˡ�����ͷģ�顢��ؼ��� ���ģ�飬�� 2020 �� 5 �� 26 ��С����Ʒ�������У�Redmi Ʒ�Ʋ�Ʒ�ܼ����ڱ�ʾ 5G ���ı� 4G �ֻ��� 20%��5G ʱ�������ֻ�������ȫ��λ��������5G �콢�ֻ��Ĵ������� �ܴ�����������ø���Ļ�ֱ��ʼ�����Ļˢ���ʡ���Ƶǰ��ģ�黯�����ӳ̶����������� ͷģ�������������������繦�����ӣ��ڴ˱����£�5G �ֻ���ɢ�ȵ�Ҫ���һ����ߡ�

����5G �ֻ������������������ԣ���������Ҳ��������

����CPU �������ֻ��й���������ɲ��֣��� 18 �� 6 �µ� MWC �Ϻ�����ϣ���Ϊ��ֵ�� �³���ֱ���� 5G оƬ�����Ĺ����� 4G оƬ�� 2.5 �������Ҵ��ڷ������⡣CPU �Ĺ��� ��Ҫ����������ɣ�һ�Ƕ�̬�ܺģ�CPU ��������ʮ�ھ���ܣ������ÿһ�η�ת���� ��������������̬�ܺ��� CPU ��Ƶ�ʡ���ѹ��ƽ������أ����Ƕ�·���ģ���ÿһ�β� ��������ܷ�ת�Ĺ����У����־���ܻ���Ҫ�����ʱ������γɶ�·���ģ��� CPU Ƶ �ʼ���ѹ����أ�����©�繦�ģ�ȡ���ھ���ܵ�״̬�����ϡ��ߴ硢�¶ȵȲ�������� �� 5G ʱ�������� CPU ���ܵĴ����������ʹ�����˸��Ƚ��Ĺ��ռ��ܹ���CPU �Ĺ��� ��������Ҳ������������

��������оƬ������� 5G ��������ƣ����ȼ����Ĵ��ڼ��� 5G ��������ơ���һ������ ���������ܹ�ͬʱ֧�� Sub-6 �ͺ��ײ�Ƶ�Σ����ܹ�����̶ȵķ���оƬ�����ܣ���Ҳ�� �����ܺĸߡ����ȴ������ıˡ���оƬ������� 5G �����������ɹ��ļ����ȸ� ��ı����£��ֻ�����������ѡ��������ĵ�ؼ����������ɢ����Ӧ����� 5G ������ ���Ĺ��ļ�����������

������Ļʹ�ø߷ֱ��ʼ���ˢ���ʵ������£��ֻ���������ٶȼӿ� �ֻ���Ļ�ֱ��ʲ���ֱ��Ӱ�칦�ģ����ڲ��ø߷ֱ�����Ļ�������£��ֻ���������Ҫ�� �Ѹ�����ܺ�����ͼ����д�������˷ֱ���Ҳ���ֻ����ij�����صĹ�ϵ��Android Authority ʹ�� Google Pixel 3 �� Google Pixel 3XL �����ֻ��ֱ��ʶ��ܺĵ�Ӱ�죬���� ���ֻ����õ�Ӳ��������ͬ���������� Pixel 3 ʹ���� 1080p �ֱ��ʵ���Ļ�� 2915mAh �ĵ�أ�Pixel 3XL ʹ���� 1440p �ֱ��ʵ���Ļ�� 3430mAh �ĵ�ء����Խ��������ƽ ���������� 1440p �ֱ��ʵ� Pixel 3XL ÿ Ah ����ʹ��ʱ��Ҫ�Ȳ��� 1080p �ֱ��ʵ� Pixel 3 ÿ Ah ����ʹ��ʱ���� 10.48%��

����2020 ���ˢ���ʳ�Ϊ��Ʒ���콢�ֻ��ı��䣬Ҳ��Ϊ�콢�ֻ�����Ҫ����֮һ����һ�ӡ� OPPO��С�ס����ǵȳ��̵��ƶ��£���ˢ����Ҳ��Ϊ���û��������ȵ㣬Ϊ�û������� ��ϸ��������ʹ�����顣Ȼ����Ļ��ˢ����Ҳ���ֻ��Ĺ��ij�������صĹ�ϵ������ phone Arena �IJ���������ͬ�����������ҳ���ԣ�60Hz ˢ����ģʽ�µ� Galaxy S20 Ultra ����ʱ��Ϊ 12 Сʱ 23 ���ӣ����� 120Hz ˢ����ģʽ������ʱ���Ϊ 9 ����Сʱ�� ����ʱ���½�����Ϊ 20%-25%

������ 5G �����£��ֻ����и��ߵĹ��ļ�����

����5G �ֻ����������������и��ߵĹ��ļ����ȣ���Ҫԭ��ɸ���Ϊ���㡣һ�� 5G ����� �и��ߵ����ټ�Ƶ�ʣ��ֻ�����ͬ��ʱ���ڽ��и�����������ݴ��䡢���������� 5G �� ���豸���� MIMO ���������ֻ���Ҫ���ø������ߣ����� Qorvo ���ݣ��� Sub-6Ghz Ƶ����Ҫ 8-10 �����ߣ��ں��ײ�Ƶ����Ҫ 10-12 �����ߣ�ÿ�����߶����Լ��Ĺ��ʷŴ� �������¹��ļ����ȵ����ӡ������� 5G ���縲���ʽϵ͡��źŽ���������£��ֻ�Ƶ�� �����źŵ���ΪҲ����ɽϴ�Ĺ��ļ����ȡ�

����5G ��վ����ԼΪ 3kW~4kW��������Ҫ������ AAU

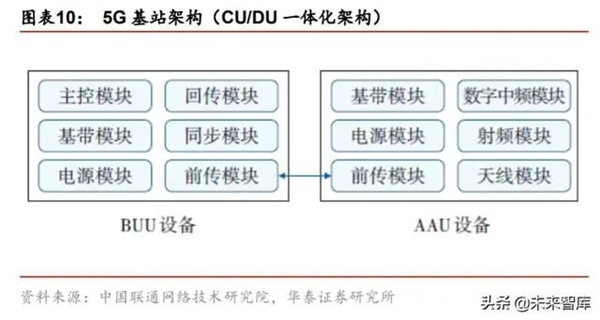

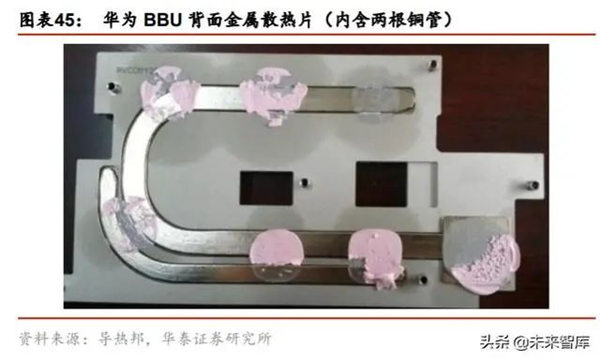

����5G ��վ�ܹ��ı䣬�� 4G �� BBU��RRU �����ṹ�ݽ��� CU��DU �� AAU �����ṹ���� 5G ��վ�У���Դ���ߡ�ԭ RRU �� BBU �IJ��������㴦�����ܺϲ�Ϊ AAU��CU ��ԭ BBU �ķ�ʵʱ���ַָ�����IJ��֣���Ҫ������ʵʱ������Э��ջ���ܣ�ͬʱҲ֧�ֲ��� �����������³��ͱ�ԵӦ��ҵ��IJ���DU ����Ҫ�������������㹦�ܺ�ʵʱ������ Э��ջ���ܣ����� uRLLC ҵ�������� CU һ���γ�����Э�顣������Ϊ���� 5G ���� ���ڣ�5G �豸��̬����ѡ�� CU/DU ���跽ʽ��δ������ 5G ��ֱ��ҵ����ҵ������ ���� MEC ��Ե�ƣ��������� CU-DU ���뷽ʽ��

������ CU/DU ����Ϊ BBU �� 5G ��վ�ܹ��У�BBU ��Ҫ������������źŴ��������� FFT / IFFT������/������ŵ�����/����ȣ�AAU ��Ҫ�� DAC����ģת������RF����Ƶ��Ԫ���� PA�����ţ������ߵȲ�����ɣ���Ҫ�����������ź�תΪģ���źţ��ٵ��Ƴɸ�Ƶ�� Ƶ�źţ�Ȼ��ͨ�� PA �Ŵ����㹻���ʺ������߷����ȥ��������ͨ����ѯ����о�Ժ ���ݣ����ƶ�ͨ�������У���վ�Ǻĵ����Լ 80%���ܺ����Թ㷺�ֲ��Ļ�վ�豸�� �����ڻ�վ�豸�����У���վ�豸���ܺ�ռ�����豸�ĵ�������� 50%���ڻ�վ�豸�У� AAU �ĵ糬���˻�վ�豸�ĵ������ 80%���� AAU �����У���Ҫ����оƬ���ģ�ռ�� 50%����PA ���ģ�ռ�� 30%���� RF ���ģ�ռ�� 20%����

�������ڻ�վ BBU �� AAU �豸�Ĺ��ģ�Ŀǰ��ͬ�����豸�IJ����Խϴ�������ͨ����ѯ�� ���о�Ժ���ݣ������� 64T64R S111 ���վ�豸Ϊ��������վ�Ĺ���ԼΪ 3kW~4kW�� 5G ��վ�豸�� 4G ��վ�豸��������Լ 2~3 ����һ�� 5G ��վ��1 �� BBU+3 �� AAU�� �ĵ����ֱ���糡���£���վ���ѽ��ﵽ 2 ��Ԫ����ת���糡���£���վ���ѽ��ﵽ 3 ��Ԫ���� 4G ͬ��վ��� 3 �����ҡ���˸߹����Ѿ���Ϊ 5G ��ģ���úͲ�ҵ������� ��֮һ��������Ϊɢ��/��ȴ���������ܻ��ܺĵ��ڵȷ���Ӧ��ʱ���� 5G ��վ������С�

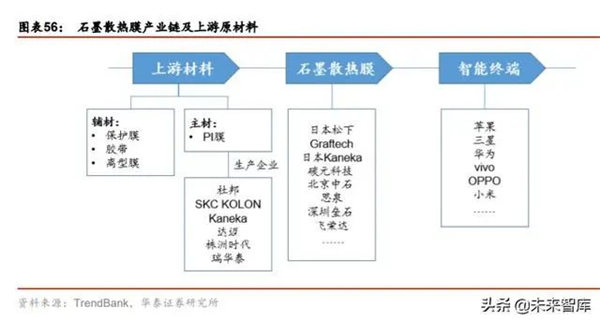

����5G �ֻ��������ӣ����Ȱ�+ʯī/ʯīϩɢ��������Ϊ����

�����ڹ��ܻ�ʱ�����ֻ�������Խϵͣ������ڴ��������Ƚ�Ƶ�����⡣�����ֻ���ҵ������ �ܻ�ʱ�������ֻ����ܿ�������������Խ��Խǿ�����ᱡ�����������ı����£����� �ֻ��������ļ������ӣ�������������¶������ɢ�ȵ�����Ҳ��֮�������ӡ�

���������ֻ���ɢ����ƿ��Ի���Ϊ�����Σ���һ�Σ�2010-2015 �꣩�����ֻ���Ҫ���� ��ʯīɢ��ĤΪ���Ļ����ȴ���ԭ����ɢ�ȷ������ڶ��Σ�2016-2018 �꣩�����ֻ��� Ҫ�������ȹܣ�Һ�䣩ɢ��Ϊ����ɢ�ȷ����������Σ�2019 �����������ֻ���Ҫ�� ���� VC ���Ȱ�ɢ��Ϊ����ʯī��ʯīϩ��ɢ�ȼ���Ϊ����ɢ����Ϸ������� 2020 �꣬ ������Ϊ�߶˻��ͽ���ʹ�� VC ���Ȱ�+ʯī/ʯīϩ��ɢ�ȷ������ж˻��ͽ���ʹ���ȹ�+ ʯī��ɢ�ȷ������Ͷ˻��ͽ���ʹ��ʯīɢ�ȵķ�����

����2015 ��֮ǰ�������ֻ�ɢ����ʯīɢ��Ϊ��

����ʯīɢ�Ȼ����ȴ���ԭ�����˹��ϳ�ʯīɢ��Ĥ��������

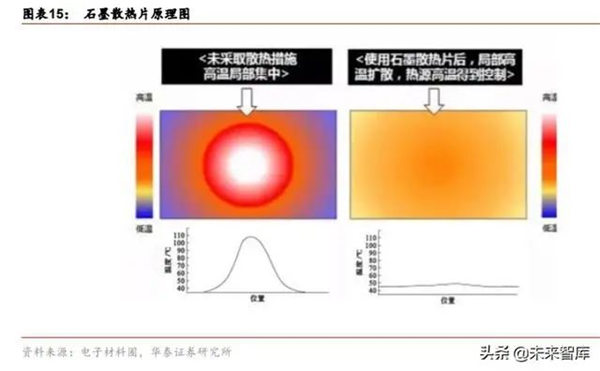

����ʯīɢ��Ĥ��һ�������Ƚ����ϲ��ϣ���Ӧ�κα�����ȵ��ȣ����� EMI �������Ч��������ʯī�ĵ����ԣ�ʯīɢ��Ĥ���ж��صľ���ȡ��������������ȵ��ȣ�ͬʱƬ��״ �ṹ�ɺܺõ���Ӧ�κα��棬������Դ�������ͬʱ�Ľ���������Ӳ�Ʒ�����ܡ�����ʯ ī�Ŀ����ԣ�ʯīɢ��Ĥ���������ֻ��ڲ��ĵ�·�����棬�ȿ������ԭ��֮��ĽӴ��� Ҳ������һ���Ŀ������á�

����ʯīɢ��Ĥ��Ϊ��ȻʯīƬ���˹�ʯīƬ���֡���Ȼʯīɢ��Ĥ���иߵ����ԡ��ӹ��� ���͡�������Һ�����Ե����ԣ�һ���ȴ������� 700~1200W/(m×k)���ŵ��Dz����ϻ� �Ͳ��״�������ڴ������ѧ���ʣ�ȱ���Dz�������̫����һ���Ʒ����� 0.1MM ��ȡ��˹�ʯīɢ��Ĥ���ŵ��������ܱ����ȴ������� 1000~1500W/(m×k)��ɢ��Ч�� ��ԽϺã�����Ϊɢ���ٶȽϿ죻ȱ���Ǽ۸�ƫ�ߣ��������ֻ��г�Խ��Խ���Ʒ�ʵ� ��·�ϣ��˹��ϳ�ʯīɢ��Ĥ����������

����ʯīɢ�Ⱦ�ƻ���ھ�С�������Ѹ�ٳ�Ϊ��ʱ�����ֻ�����Ҫɢ�Ȳ���

����ƻ���� 2010 �귢���� iPhone 4 �ֻ������������ֻ���ʱ����iPhone 4 Ӳ�����ܽ� iPhone 3GS �����ߣ��������ļӴ����ɢ��Ҫ����ߡ�iPhone 4 ʹ���˵�ʱ��ҵ��������� �ȵ� Retina��Ļ�����ƻ���ڲ�����а���ճ����ʯīɢ��Ĥ������Ļɢ�ȡ����⣬iPhone 4 �״�ʹ����ƻ�������з��� A ϵ�д����� A4����Ƶ�� iPhone 3GS ��оƬ���� 200MHz �� 800MHz��GPU ��������� 1 ���������оƬ�͵�ع��ĸ��ɼ��ص������£�iPhone 4 ������Ͳ���������Ҳ�ֱ�ճ����ʯīɢ��Ĥ����оƬ����ص�ɢ�ȡ�

����С���� 2011 �귢�����µ�һ���ֻ�С�� 1������˫�˸�ͨ Snapdragon MSM8260 �������� ��Ƶ�ﵽ�� 1.5Ghz������ 1999 Ԫ���нϸߵ��Լ۱ȡ�Ϊ�����������ܶ������ķ����� �⣬С���ڱ��ǡ������������֡�LCD ����ֿ�ܵ�λ��ճ���˴������ʯīɢ��Ĥ���� �Դ���Ϊ��Ҫ����֮һ��ʯīɢ��Ĥ�ھ���ƻ���ھ�С�������Ѹ�ٳ�Ϊ��ʱ�����ֻ� ���õ���Ҫɢ�Ȳ��ϣ����ǡ���Ϊ��OPPO��VIVO�����ˡ�����ȳ�����̵���ʹ�á�

����ʯīɢ��Ĥ�Ի��Ը���ɢ�ȵ���ʽ����Ӧ���������ֻ�

�������ȹܡ����Ȱ塢ʯīϩ��ɢ�ȼ����ij���£�������Ϊʯīɢ��Ĥ�������ֻ������� 5G �ֻ���ɢ��ϵͳ�е���Ҫ�������������Ի��Ը���ɢ�ȵ���ʽ����Ӧ���������ֻ��С����绪Ϊ�� P40 Pro ���� VC ���Ȱ�+3D ʯīϩɢ����ϣ�С�� 10 ϵ�в��� VC ���Ȱ�+ ʯīϩ+ʯī��“������”ɢ����ϣ�ʯīɢ��Ĥ��Ӧ����������ϵ�е��ֻ��С�

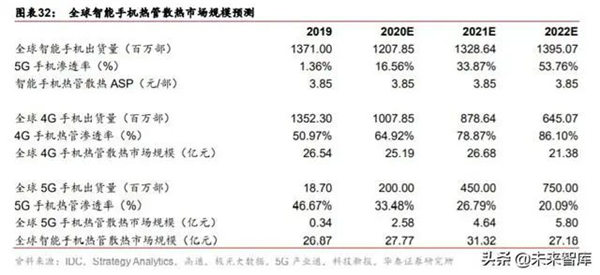

�������� IDC ���ݣ�19 ��ȫ�������ֻ�������Ϊ 13.71 �ڲ���IDC Ԥ�� 20-22 ��ȫ�������� ������������Ϊ-11.9%/10%/5%������ Strategy Analytics ���ݣ�19 ��ȫ�� 5G �ֻ����� ��Ϊ 1870 ����ͨԤ�� 20-22 ��ȫ�� 5G �ֻ��������ֱ�Ϊ 2.0��4.5��7.5 �ڲ����ο� ̼Ԫ�Ƽ��걨��2019 ��ʯīɢ��Ĥ����ԼΪ 190.46 Ԫ/ƽ�ף����ǵ� 2016 ������ʯīɢ ��Ĥ�۸�����ȶ��� 180 Ԫ/ƽ�����ң����Ǽ��� 20-22 ��ʯīɢ��Ĥ�۸�Ϊ 178.60 Ԫ/ ƽ�ף���Ӧ 16-19 ���ֵ����������ʯ�Ƽ��й��飬4G ʱ�������ֻ�ʯīɢ��Ĥ����ԼΪ 0.022 ƽ��/�������� 5G �ֻ����ı� 4G �ֻ��� 20%����ԴС�����ᣩ�����Ǽ��� 5G �� ��ʯīɢ��Ĥ����Ϊ 4G �ֻ��� 1.2 ����ͨ��ʯīɢ��Ĥ�۸�×���������õ� ASP��

���������������裬���Dz���� 2019 ��ȫ�������ֻ�ʯīɢ��Ĥ���г���ģΪ 57.60 ��Ԫ�� ���� IDC �����ֻ���������Ԥ���Լ� 5G �ֻ����ʿ��������ļ��裬Ԥ�� 2020-2022 ��ȫ�������ֻ�ʯīɢ��Ĥ���г���ģΪ 49.03��55.74��60.71 ��Ԫ��

����2016-2018 �꣬�����ֻ�ɢ�����ȹ�ɢ��Ϊ��

�����ȹ�ɢ�Ȼ����ȴ���ԭ�����ŵ�����ʹ���������Ͳ������

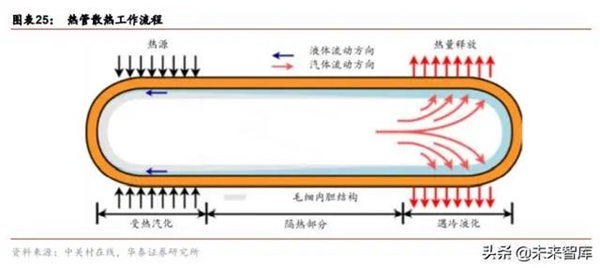

����Һ��ɢ�����ֻ��ڲ����ȹ�/���Ȱ����ʽ���ڣ�����Һ�崫�ȹ�����������Һ������ת ������Դ����������ȹ�ɢ�ȵĻ���ԭ��������ǻ���е�ˮ��Һ���Ϊ���������������� ���崥�����¶Ƚϵ͵�����ʱ������ΪҺ���ͷ�������Һ��ͨ��ǻ���ڵ�ëϸ�ṹ����Һ о���ٻ�������������ѭ�������������Ȳ�λ��������������ɢ������

�����ȹ�ɢ�ȵ��ŵ�����ʹ���������Ͳ�����Һ��ɢ�ȹ����÷�װ�������е��ѧ ���⣬������͵�ʹ������ԼΪ 20 �ꣻҺ��ɢ�ȿ��Դ�⡢���䣬���Է����κ���Ҫɢ �ȵ�λ�ã�ͬʱ��Һ��ɢ�ȹ�Ҳ������Զ������������ɢ�ȡ�PC �˵�Һ��ɢ���е���ȴ Һ���ò�����ˮ���ֻ��˵�Ҫ����ߣ��������ʲ�����Ϊ��ȴҺ��

�����ȹ�ɢ�������� 2013 ��Ӧ���������ֻ���2016 �꿪ʼ�ռ�

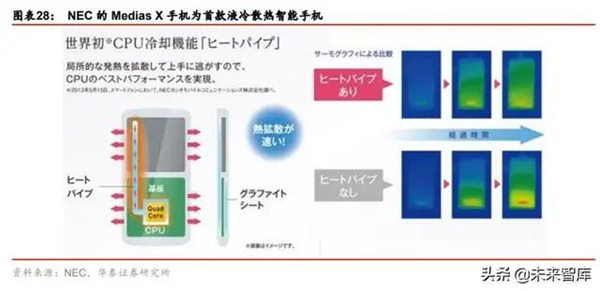

�������� 2013 �꣬NEC �������µ� Medias X �ֻ�������Һ�併�¼���������ֻ��ڸ�ͨ�� �� 600 ���������渲����һ������ 10cm ���ȹܣ������������ȵ�ʱ���ȹ��ڵ�Һ�彫 �������ݵ��ֻ������ɢ�ȣ��Ӷ�ʵ��ɢ�Ƚ��µ�Ч������ NEC ������Ҳ�� Xperia Z2 ��ʼ�����ȹ�ɢ�ȣ����ڴ����˸�ͨ���� 810 ��������ӵ��ȫ���� 4K ��Ļ�� Xperia Z5 Premium �ֻ���ʹ����˫�ȹܺ�֬��ɢ�ȷ�����

����2016 ���ȹ�ɢ�Ȳ����콢�ֻ����ռ���2016 �� 2 �����Ƿ����콢�ֻ� Galaxy S7������ ��ͨ���� 820 ��������ʹ�ó����ȹܼ�����ɢ��Ч���õ�������������������� Galaxy S8��Galaxy S9 ���콢���ֻ����������ȹ�ɢ�ȷ����������������ֻ��ȹ�ɢ�ȵij����� ���ֻ�Ʒ��Ҳ�����ȹ�ɢ�ȼ������� 360 �ֻ���“̫��ˮ��ɢ��ϵͳ”���� Lumia �ֻ���“Һ̬��ȴ����”�����˵�“����ѭ��������ϵͳ”�������ֻ���“�༶ֱ��һ�� ʽҺ��ϵͳ”���ǻ����ȹ�ɢ�ȼ�����

����Ԥ�� 4G �ֻ����ȹ�ɢ�Ƚ���һ����Ͷ������г���ģ�����ȶ�

�������� 4G �ֻ�����ƻ���ֻ��У�Ŀǰ�������ȹ�ɢ�ȵİ������ڰ��ֻ��У�Ŀǰ�и� �˵� 4G ���ֻ������ȹ�+ʯīɢ�ȣ��Ͷ˵� 4G ���ֻ����ô�ͳ��ʯīɢ�ȣ����� �þ��Ȱ�ɢ�ȵ� 4G ���ֻ����������������Ϊ���� 4G ���ֻ��У��ȹ�ɢ�Ƚ���� һ����Ͷ��ֻ��������ʽ�����������

�������� IDC ���ݣ�2019 ��ƻ���ֻ�������ռ��Ϊ 13.9%������ 2019 �갲�ֻ�������ռ ��Ϊ 86.1%���ڰ��ֻ��У����ݼ��������ͳ�ƣ�2019 �� 4000 Ԫ���ϡ�3000-3999 Ԫ��2000-2999 Ԫ��1000-1999 Ԫ��1000 Ԫ���µİ��ֻ�����ռ�ȷֱ�Ϊ 3.9%��14.1%�� 25.0%��48.6%��8.4%������ 2019 �� 2000 Ԫ���ϵİ��ֻ���ʹ���ȹ�ɢ�ȣ�1000-1999 Ԫ�İ��ֻ��� 1/3 ʹ���ȹ�ɢ�ȣ�1000 Ԫ���µİ��ֻ���ʹ���ȹ�ɢ�ȣ���ϰ� �ֻ�������ռ�ȿɵ� 2019 �� 4G �ֻ��ȹ�ɢ������ԼΪ 50.97%�������ȹ�ɢ������ 1000-1999 Ԫ��1000 Ԫ���µİ��ֻ���������Ԥ�� 2020-2022 �� 4G �ֻ��ȹ�ɢ�� ���ʷֱ�Ϊ 64.92%��78.87%��86.10%��

�������� 5G �ֻ����� 5G �ֻ����Ĵ�����ӵı����£�������Ϊ 2020 ���и߶� 5G �ֻ����� ʹ�þ��Ȱ�+ʯī/ʯīϩ��ɢ�ȷ������еͶ� 5G �ֻ�����ʹ���ȹ�+ʯī��ɢ�ȷ������� �� 5G ��ҵͨ���� 2019��2020 �� 5G �ֻ�ɢ�ȷ�����ͳ�ƣ�2019 ��Լ�� 46.67%�� 5G ���Ͳ����ȹ�ɢ�ȣ�1Q20 Լ�� 38.89%�� 5G ���Ͳ����ȹ�ɢ�ȡ����ǵ� 5G iPhone �� �ܼ�������ʯīƬɢ�ȵ���ƣ��Լ� 5G �ֻ����Ȱ�ɢ�ȵ����ʴ��������������ƣ� ����Ԥ�� 20-22 �� 5G �ֻ��ȹ�ɢ�ȵ����ʷֱ�Ϊ 33.48%��26.79%��20.09%��

�������ݿƼ��±����ݣ�2020 ��������ֻ��ȹ�ɢ�ȵ� ASP Ϊ 0.5-0.6 ��Ԫ���������Ϊ 1 ��Ԫ=7 ����ң������ֻ��ȹ�ɢ�ȵ� ASP ԼΪ 0.55×7=3.85 Ԫ/�����ȹ�ɢ�ȴ� 2016 �꿪ʼ�������ֻ����ռ������ж� 4G �ֻ��ȹ�ɢ�����ʽ���������5G �ֻ��ȹ�ɢ�� ���ʽ����½��ı����£�������Ϊ�ȹ�ɢ�ȵ� ASP ���彫�����ȶ���

���������������裬���Dz���� 2019 ��ȫ�������ֻ��ȹ�ɢ�ȵ��г���ģΪ 26.87 ��Ԫ���� 4G �ֻ��ȹ�����������5G �ֻ��ȹ������½����ȹ�ɢ�� ASP ���������ȶ��ļ��� �£�Ԥ�� 20-22 ��ȫ�������ֻ��ȹ�ɢ�ȵ��г���ģ�ֱ�Ϊ 27.77��31.32��27.18 ��Ԫ��

����2019 �����������ֻ�ɢ���Ծ��Ȱ�ɢ��Ϊ����ʯī/ʯīϩɢ��Ϊ�� ���Ȱ�ɢ��ԭ�����ȹ����ƣ�ʵ���˴�“��”��“��”������

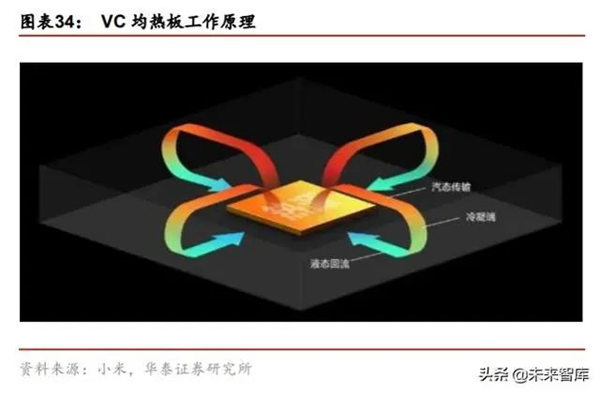

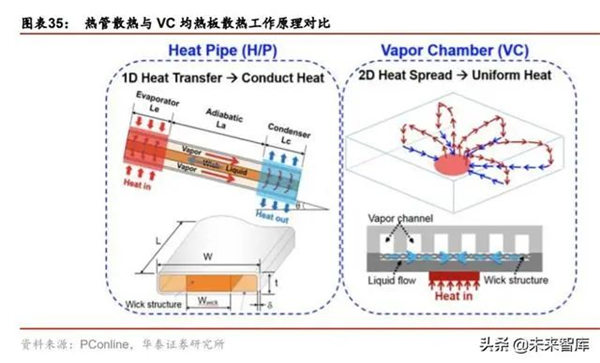

����VC��Vapor Chamber�����Ȱ�ɢ�ȣ�ȫ�������ǻ���Ȱ�ɢ�ȼ�����ɢ�ȵĻ���ԭ�����ȹ� ɢ�����ƣ�ͬ��������ˮ��������ѭ��ɢ�ȡ�����Դ������������������ʱ��ǻ�������ȴ Һ����ˮΪ�����ڵ���նȵĻ��������Ƚ�����������ʱ�������ܲ������Ѹ�����ͣ���̬�� ȴҺѸ�ٳ�������ǻ�壬������Ӵ��������������������Һ̬��ͨ��������̽���ǰ���� �������ų�����������ȴҺ����ëϸ�ܵ��ص�������������������ǻ�����ܶ���ʼ���С�

����VC ���Ȱ�ɢ����ԭ�������ȹ�ɢ�����ƣ����������ȹ�ֻ�е�һ�����“����”��Ч�� ���������� VC ���Ȱ��൱�ڴ�“��”��“��”�����������Խ�����������˷����ݣ��� Ч��ǿɢ��Ч�ʡ����� PConline ���ݣ��ȹ�ɢ�ȵĵ���ϵ��Ϊ 5000–8000 W/(m×k)���� ���Ȱ�ӵ�б��ȹܸ����ǻ��ռ䣬�����ɸ�����������壬����ϵ�����Դﵽ 20000 W/(m×k)���ϡ�ͬʱ VC ���Ȱ�ɢ����������Ը��Ǹ�����Դ����ʵ������ɢ�ȣ��� �� VC ���Ȱ�����ᱡ�����ӷ���Ŀǰ�ֻ��ᱡ�����ռ�������ķ�չ���ơ�

����ʯīϩƾ����ȴ����ʵ����ԣ���Ϊ���о�������ɢ�Ȳ���

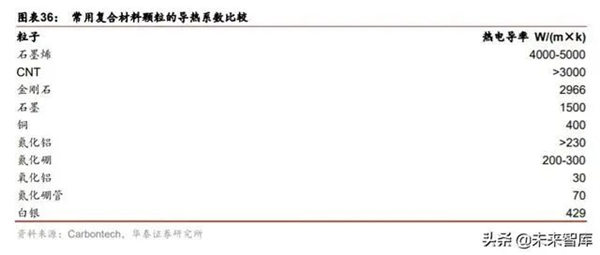

����ʯīϩ�Ǵ�ʯī�����а����������̼ԭ����ɵ�ֻ��һ��ԭ�Ӻ�ȵĶ�ά���壬2004 ��Ӣ������ѧ�Ұ�����·��ķ�Ϳ�˹̹��·ŵ��Ф���ɹ���ʯī�з����ʯīϩ��֤ʵ �����Ե������ڣ���˻���� 2010 ���ŵ��������ѧ����ʯīϩ����Ҳƾ������ĵ��� ���ԡ�����ɢ�����ԣ�������������Լ��������͵����ԣ�����Ϊ��һ�־��к�ǿ������ ��ɢ�Ȳ��ϡ�ʯīϩ�нϸߵ��ȴ����ʣ��������յ�ʯīϩ�ȴ����ʸߴ� 5300W/(m×k)�� ԶԶ���ڴ�ͳ�Ľ���ɢ�Ȳ�����ͭ��Լ 400W/(m×k)��������Լ 240W/(m×k)����

����Ŀǰʯīϩ����������������Ϊ��е���ͻ�ѧ�����ࡣ��е��ͨ����ĥ�������������ֶ� ��ʯīϩ��ʯī�а���������ŵ��Ǽ����ż��͡��ɱ��ͣ�ȱ����ɢ������һ��������Ч �ʺܵ͡���ѧ������ǿ���������Ȳ���ʯī��䣬ͨ�����Ͱ�ʯīϩ�������������� �����١������Ըߡ����ܺã�������������Ҫ��ߡ���ѧ��ʯīϩ����Ĥ���ڵ���ϵ���� �� 2000W/(m×k)���ϣ������˹�ʯīƬ�ͻ�е��ʯīϩ����Ĥ��������δ�����Ŀǰ�� �����˹�ʯīɢ��Ĥ��

���Ȱ�+ʯī/ʯīϩɢ�ȷ���������Ϊ 5G ʱ������

����2019 �� VC ���Ȱ�ɢ�ȿ�ʼӦ���������ֻ�����Ϊ�� 2019 �� 7 �·����������� 5G �� �� Mate 20X(5G)������ HUAWEI SuperCool ��ǿɢ��ϵͳ���� VC ���Ȱ�+ʯīϩ��ɣ� Ϊ����� VC ���Ȱ�ɢ�ȡ�ʯīϩɢ�ȵ������ֻ���������ǵ� Galaxy Note 10+(5G)�� С�� MI 9 Pro��VIVO �� NEX 3(5G)���ֻ�ͬ��ʹ���� VC ���Ȱ�ɢ�ȡ�

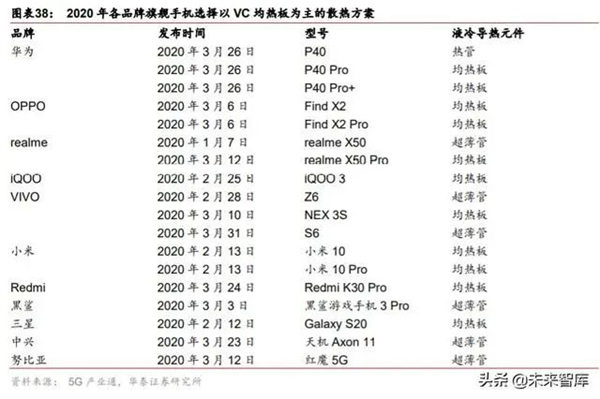

����2020 ���Ʒ���콢 5G �ֻ�ѡ���� VC ���Ȱ�Ϊ����ʯī��ʯīϩ��Ϊ����ɢ����ϡ�2020 �� 2 �·ݷ�����С�� 10 ϵ���ֻ������� VC ���Ȱ�+ʯīϩ+6 ��ʯī��“������” ɢ��ϵͳ���������������ɢ������������ Galaxy S20 Ultra ���� VC ���Ȱ�+ʯī+�ߵ� ̼��ά��Ƭ��ɢ�ȷ�����2020 �� 3 �·����Ļ�Ϊ P40 pro �ֻ����� VC ���Ȱ�+3D ʯī ϩ��ɢ�ȷ�����VIVO NEX 3s��OPPO Find X2 ���� VC ���Ȱ�ɢ�ȼ������ۺ��������� �δ�ͳ�ֻ�ɢ�ȷ������Ե������� 5G �ֻ�ɢ��Ҫ���� VC ���Ȱ�Ϊ����ʯī��ʯī ϩ��Ϊ����ɢ����ϻ��Ϊ����ɢ�ȷ�����

������ 5G ʱ���������ֻ����Ȱ�ɢ�Ⱥ�ʯīϩɢ�ȵ��г���ģ�����������

����Ŀǰ 4G �ֻ�����Ӧ�þ��Ȱ�ɢ�ȵİ������� 5G �ֻ��У����ڹ��Ĵ�����ӣ�������Ϊ 5G �ֻ����Ȱ�ɢ�ȵ����ʽ���������������� 5G ��ҵͨ���� 2019��2020 �� 5G �ֻ� ɢ�ȷ�����ͳ�ƣ�2019 ��Լ�� 53.33%�� 5G ���Ͳ��þ��Ȱ�ɢ�ȣ�1Q20 Լ�� 61.11% �� 5G ���Ͳ��þ��Ȱ�ɢ�ȡ����ǵ� 5G iPhone ���ܼ�������ʯīƬɢ�ȵ���ƣ����� Ԥ�� 20-22 �� 5G �ֻ����Ȱ�ɢ�ȵ����ʷֱ�Ϊ 52.62%��59.31%��66.01%��

�������� 5G ��ҵͨ���ݣ�2019 ����Ȱ�ɢ�� ASP Ϊ 2-3 ��Ԫ/�����������Ϊ 1 ��Ԫ=7 �� ��ң�ԼΪ 2.5×7=17.5 Ԫ/�������ݿƼ��±����ݣ�2020 ���ϰ�����Ȱ�ɢ�� ASP Ϊ 1.7-1.8 ��Ԫ/����ԼΪ 1.75×7=12.25 Ԫ/������ 2020 �� 5G �ֻ����������������ı��� �£�����Ԥ��ȫ����Ȱ�ɢ�� ASP �������� 12.25 Ԫ/����ˮƽ������̨ϵ���Ȱ�ɢ�ȹ� Ӧ�������Լ�½ϵ���̷ײ��־��Ȱ�ɢ����ҵ������Ԥ�� 2021��2022 ����Ȱ�ɢ�� ASP ���½��� 1.5��1.25 ��Ԫ/����ԼΪ 10.50��8.75 Ԫ/����

���������������裬���Dz���� 2019 ��ȫ�� 5G �ֻ����Ȱ�ɢ�ȵ��г���ģΪ 1.75 ��Ԫ���� 5G �ֻ���������+���Ȱ�ɢ������������˫�������£�Ԥ�� 2020-2022 ��ȫ�� 5G �� �����Ȱ�ɢ�ȵ��г���ģ������������ 12.89��28.03��43.32 ��Ԫ��

�������ǵ�ʯīϩ���е������ܺá�����ɢ�ȵ��ŵ㣬������Ϊδ��ʯīϩ����Ĥ����ҪӦ�� �� 5G �ֻ��У�����Ҳ����������2019 �껪Ϊ�� Mate 20X��Mate 30 ϵ���ֻ���ʹ ��ʯīϩɢ�ȣ����� Strategy Analytics ���ݣ�2019 �껪Ϊ 5G �ֻ�ȫ����ռ��Ϊ 36.9%�� ��ϼ�������ݹ��� 4Q19 ���ͺ� 5G �ֻ�������ͳ�ƣ�����ɵ� 2019 �� 5G �ֻ�ʯī ϩ����Ĥ������ԼΪ 33.50%��

����2020 �껪Ϊ�� P40 ϵ���ֻ��м�������ʯīϩ����Ĥ��С����С�� 10 ϵ�С�Redmi K30 Pro �ֻ��в���ʯīϩ����Ĥ����� 2019 ��ȫ�������ֻ����������ݣ�IDC����1Q20 ȫ �� 5G �ֻ����������ݣ�Strategy Analytics�����Լ����� 5G �ֻ������������л�Ϊ��С�� ʹ����ʯīϩ����Ĥ�Ļ�������ռ�ȣ����ǵ� 5G iPhone ���ܲ�ʹ��ʯīϩ����Ĥ������ Ԥ�� 2020 �� 5G �ֻ�ʯīϩ����Ĥ������Ϊ 30.13%��ͬʱ����Ԥ�� 2021��2022 �� 5G �ֻ�ʯīϩ����Ĥ�����ʽ������� 31.91%��33.79%��

�������ݡ��й�������Ϣ��2020 �� 8 �ڣ������ֻ�ʯīϩ����Ĥ����ԼΪ 0.01 ƽ��/�����۸� �����е��˹�ʯīɢ��Ĥ�� 30%������̼Ԫ�Ƽ��걨��2019 ��ʯīɢ��Ĥ����ԼΪ 190.46 Ԫ/ƽ�ף�ͨ�� 190.46×(1-30%)×0.01 ����ɵ� 19 ��ʯīϩ����Ĥ ASP Ϊ 1.33 Ԫ/�����ο� 2010 ������ʯīɢ��ĤӦ���������ֻ���ļ۸��½����ȣ�ͼ�� 23�������ǵ�ʯī ϩ����Ĥ 19 ��ſ�ʼӦ���������ֻ������Ǽ��� ASP ƽ��ÿ���½� 20%��Ԥ�� 20-22 �� ASP �ֱ�Ϊ 1.07��0.85��0.68 Ԫ/����

���������������裬���Dz���� 2019 ��ȫ�� 5G �ֻ�ʯīϩ����Ĥ���г���ģΪ 0.08 ��Ԫ�� �� 5G �ֻ���������+ʯīϩ����Ĥ���������ļ����£�Ԥ�� 2020-2022 ��ȫ�� 5G �ֻ�ʯīϩ����Ĥ���г���ģ������������ 0.64��1.23��1.73 ��Ԫ��

����5G ��վɢ��������̬ѹ����+���Ͱ�ɢ�ȷ��������ռ�

������վ�ǵ��͵ķ��ʽ��Ȼɢ���豸��������Ԫ�������������Ȼᱻ�ڲ��������գ����� �����¶����ߣ������²���֣�������Ӹ�������ת�Ƶ��������塣��˻�վ���������� ������ǣ�������Ǵ������������������������·�����£�оƬ������Դ��→������� →���Ƚṹ��→�ڲ�����→���→�ⲿ��������վ���������Ҫ����ͬ�ռ��¾�������� ����Ч�ʡ����ʹ������衣

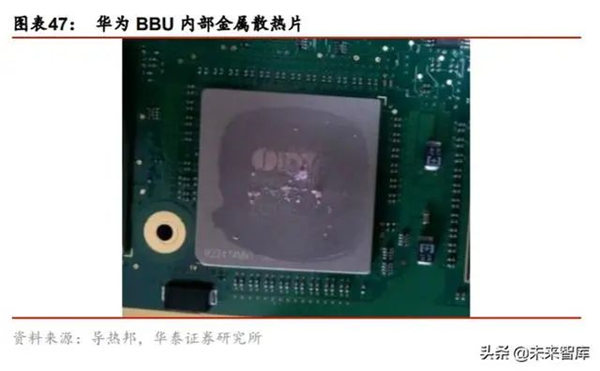

����BBU ɢ����������ɢ����ƣ���Ҫʹ��ɢ��Ƭ������������ɢ�Ȳ���

����BBU Ӧ�û����������⣬����������ɢ�ȣ����ɢ����Ҫ����������ɢ����ơ��Ի�Ϊ BBU Ϊ����Ŀǰ������ 5G ��վ BBU ɢ�ȷ���Ϊ��BBU ������ô������Ƭɢ��Ƭ���� ������������ PCB����¶����Դ���֣�BBU ����ͬ�����Ǵ�����Ľ���ɢ��Ƭ����ҪΪ �ȹ�/���Ȱ壻BBU �ڲ�ʹ�õ�������������ɢ��Ƭ�ȵ��Ƚ�����ϡ�

����AAU ɢ�������������̬ѹ����+���Ͱ�����ɢ�ȷ���������Ϊ����

������ͳ�� AAU ɢ�ȷ�����������1������оƬ����ǵ��²���øߵ��Ƚ�����Ϻ����Ž� ���ȿ���ȹܣ����ǵ���DZ�̫���Ⱪɹʱ�������¶ȿɸߴ� 60���� 90�棬����ʵ��ɢ ��Ч�����ޡ���2��������DZ����¶ȣ������豸�����������Ż�ɢ��ҶƬ��ƣ��Ӵ�� �������3����������¶Ⱦ����ԣ����������Ӻ���ǣ�������2������3����ȱ���ǶԲ�Ʒ�� ��ۡ��ߴ��������һ�������ƣ��������������Ϊ��� 5G ��վ AAU ��ɢ�����⣬ ���ԴӲ���Һ��ɢ�ȷ�ʽ�����͵�ɢ�Ȳ��ϡ����͵Ľṹ��Ʒ������֡�

�������û�վ�ȹ�/��վ���Ȱ��Һ��ɢ��ģ��

�����ȹ�/���Ȱ�Ӧ���ڻ�վ�о���������ƣ������ٶȿ죻�ɳ��������ܶȴ�����ϵͳ�ȵ㣻���������ֽ������ӣ��������¶ȱ仯�����ƻ����ӣ�����Դ��ֱ�ӽӴ������ٽӴ����裬 �����볤�ȷ������������

�������ð��̬ѹ����+���Ͱ�����ɢ�ȷ���

�������ð��̬���Ͻ���ѹ���ķ�����Ϊ���̬ѹ�����μ�������Ҫ��������κʹ�������� �ּӹ����ա���������ǽ��õ��İ��̬���������ڱ�������̬�¶���ֱ��ѹ�䵽��ǻ ���γ������������������ǰ�����̬������ȴ���̳����ϣ��зֳ�һ����С���汸�ã� ����ʱ���зֵİ��̬�����ٴμ��ȵ����ڰ��̬��Ȼ������ѹ�ҽ���ѹ����������֮�� ���������̬ѹ����Ӧ���ڻ�վ���������ԣ����̬���������ڳ�������ǿ����Ʒɢ�ȳ� ��Ȼ����� 1.2mm ���£�����Ե� 0.9mm�������ܰ�����Ʒ����ɢ�ȣ����ܼ��� 30%�����⣬���̬ѹ�����ĵ����ʱ�һ��ѹ������ 50%���ܹ������Ʒ��ɢ��Ҫ��

�������������ʾ��Ȱ���һ�����;��Ȱ�ṹ����Ҫ�Ȳ���ӡˢ����ѹ�����͵ȹ���������� �����ʰ�ǣ���ͨ����ա���ע����ڵȹ���������ɸ�Ч���ȵľ��Ȱ塣�ܷ�ʽ���Ͱ� �ڲ�Ϊ���״̬����Ϊ�������ʵ���ý����Դλ��������������������Դ������Һ���ͷ� �������Ӷ�ʵ���������Ͱ�ƽ���ڵ��¶Ⱦ��ȡ�

�������Ͱ���е����ٶȿ죨�����ڲ�����ǻ��ͨ�����и�����ľ������ܣ����ɿ��Ըߣ��� �ʲ�����������¶ȵͣ����ڸ� 60 �Ȼ������������������Լ۱ȸߡ������ڸ�����С�ռ䡢 ����Ϊɢ����Ƭ�����ơ����Ͱ���װ�ڻ�վ�����ϣ�Ч��ǿ����ͨ������Ƭ������������ �ᣬ�ڴ��������ɢ��Ч����ͬʱ�������൱�̶ȵļ����豸����������

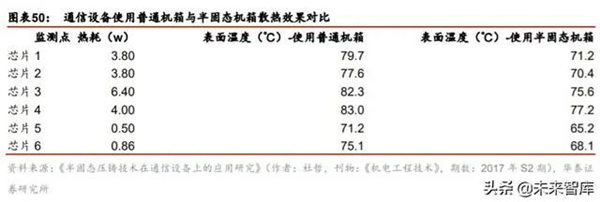

��������ڴ�ͳ��ɢ�Ȳ��ϼ�������“���̬ѹ����+���Ͱ�”����˰��̬ѹ���������ᡢɢ �����ܺõ����ƺʹ��Ͱ��ȴ���Ч�ʸߡ�ɢ���ٶȿ�����ƣ�������Ϊ 5G ��վ AAU ɢ �ȵ��������������� 5G ���û�վ���ģ������ƽ����������������̬ѹ�����ʹ��Ͱ� ɢ���г���ģ��������

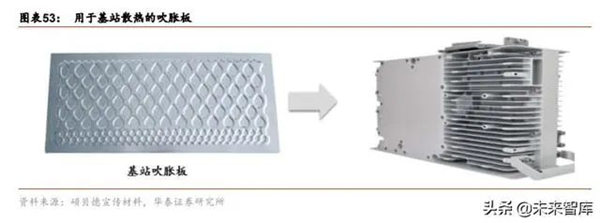

������������ɢ��Ƭ�ṹ�����������վɢ������

������վ���̿��Բ������ͽṹ�����������վ��ɢ������������ɢ��Ƭ�ṹ�е�ɢ�ȳݣ��� �������ϲ���ɢ�����ɢ�ȳݽṹ�ϲ��¶ȸߣ�����ɢ��Ч�ʣ���Ϊɢ��ƿ��������ͨѶ ���ö��ص� V �ݽṹ��ƣ��Ľ�ɢ��������ʹ����������������������ȼ�����ɢ���� �� 20%����Ϊҵ���״�����ΪҲ�����˶����ķ���ɢ�ȼ���——��ѹ�Ӻ�ɢ�ȳݣ�ͬ��ʹ ��վ������ɢ���������� 20%��

���������̷ײ��֣�ּ��ץס 5G ʱ��ɢ����ҵ��չ�»���

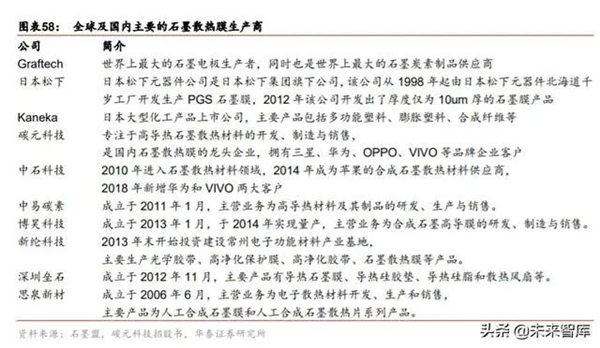

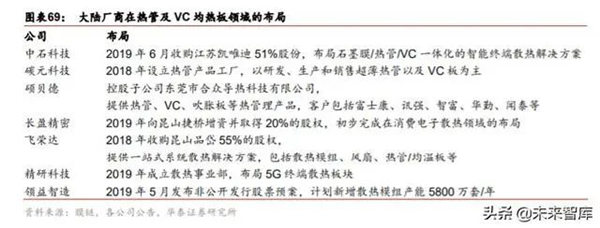

������ʯīɢ��������̼Ԫ�Ƽ��й��飬�������ձ���������ҵ�������ߣ�̼Ԫ�Ƽ����� ʯ�Ƽ���Ϊ������Ҫ��ʯīɢ��Ĥ�����̡���ʯīϩɢ�������й�ӵ��ר������Դ���� �ƣ����ݡ��й�������Ϣ��2020 �� 8 �ڣ���ϩ�Ƽ���īƼ��ֱ�Ϊ��Ϊ��С���ṩʯ īϩ����Ĥ�����ȹ�/���Ȱ������ݲ�����������Ŀǰ̨ϵ����ϵ���̴������ȵ�λ�� ½ϵ���̷ײ��֣����ڻ����ϡ�

�������ճ�������ʯīɢ����ҵ��̼Ԫ�Ƽ�����ʯ�Ƽ�Ϊ������Ҫ��Ӧ��

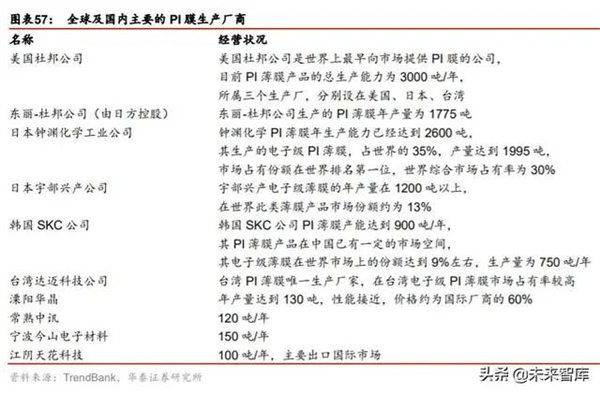

�����˹��ϳ�ʯīɢ��Ĥ���г��ߵ����ԡ������ᡢ�����������۵����ԣ�Ŀǰ�Ѿ��õ��㷺 Ӧ�ã�����Ҫԭ����Ϊ�����ǰ���PI��Ĥ��������Ҫ��������Ĥ������������Ĥ������ TrendBank��Ŀǰʯīɢ��Ĥ����Ҫԭ���� PI Ĥ�����ڽ��ڣ��������Ű���� SKC Kolon�� �ձ� Kaneka �ȳ���¢�ϣ����ʯīɢ��Ĥ�������г���Ϊ���С�

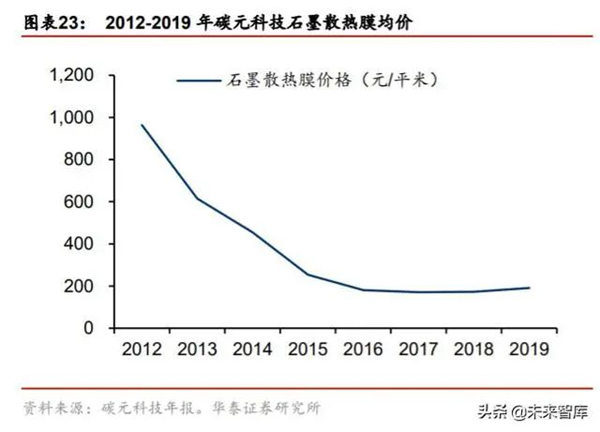

����ʯīɢ��Ĥ 2009 �꿪ʼ����Ӧ�������ѵ��Ӳ�Ʒ��2011 �꿪ʼ���ģӦ���������ֻ��� Ŀǰȫ����Ҫ��ʯīɢ��Ĥ���������ձ������¡�Kaneka�������� Graftech���й���̼ Ԫ�Ƽ�����ʯ�Ƽ�������̼�ء���껿Ƽ������ڿƼ���������ʯ�ȡ����������ʵ������ ��ʯīɢ��Ĥ�ĵ���Ҳ�����»������� 5G ��ҵͨ���ݣ���̼Ԫ�Ƽ�Ϊ����ʯīĤ���� �� 2012 ��� 964 Ԫ/ƽ���½��� 2014 ��� 454 Ԫ/ƽ�����½��� 2019 �� 190 Ԫ/ƽ�ס�

����̼Ԫ�Ƽ��ǹ���ʯīɢ��Ĥ����ͷ��ӵ�����ǡ���Ϊ��OPPO��VIVO ��Ʒ����ҵ�ͻ�����˾����ߵ���ʯīĤ�Ϊ 12um������ϵ���� 1900W/(m×k)����Ѹ�ٽ�����Դת�� Ϊ����Դ��ʵ�������ĸ�Ч��������ɢ��ʹ����Ԫ�������ʹ���¶Ƚ��� 4-7�档��˾�� ��ߵ���ʯīĤ�ɶ�㵼��ʯī���Ͼ���ѹ���ո��϶��ɣ��ܹ���Ч�Ľ�����Ӳ�Ʒɢ�� ���⡣��˾�����ߵ���ʯīĤ�ɵ���ʯīĤ���������ϣ���ͭ���ȣ������Ʊ����ɣ��� �ȷ�Χ�ɿأ�15-100um��������ϵ�� 1500W/(m×k)�������� 10000 ������û����������

������ʯ�Ƽ��� 2010 �����ʯīɢ�Ȳ������ɹ��з�����ѹ���ϳ�ʯī��2013 �������� ���ֻ������ʹ�úϳ�ʯī����˾�ѷ�չ����ת�������ֻ������ѵ����г���2014 �깫 ˾����ƻ����Ӧ������Ϊƻ���ĺϳ�ʯīɢ�Ȳ��Ϲ�Ӧ�̣�2018 ��������Ϊ�� VIVO �� ��ͻ���ʵ����Ӫ�յĿ���������

����ʯīϩ�����й�ӵ��ר������Դ���ƣ���ϩ�Ƽ���īƼ�ո¶ͷ��

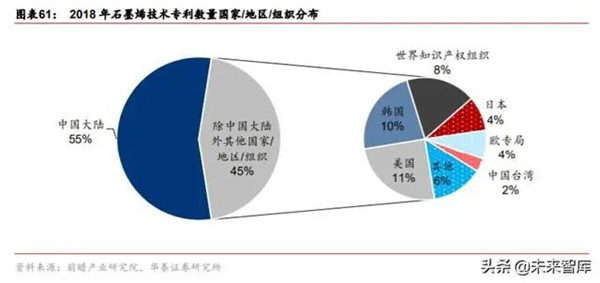

����ʯīϩ����֪������������Ӳ�������Լ���������õ����ײ��ϣ��� 2004 �걻���� �� 2014 ���Ʒ����һֱ���ܹ�ע������ǰհ��ҵ�о�Ժ���ݣ���ר���о��ĽǶȿ���2018 ���й�ʯīϩ��ؼ���ר����������ߣ��ﵽ 37521 ����ȫ��ռ�� 55%��λ�е�һ�ݶӣ���������WO������֪ʶ��Ȩ��֯�����ա�ŷר�֡��й�̨����� 1000 �����ϣ�λ�еڶ� �ݶӣ�ӡ�ȡ����ô¹����Ĵ����ǵȹ��һ����ר����������Խ��٣�λ�е����ݶӡ�

�����ҹ�������ʯīϩ���ר�����������Ͼ������ƣ������зḻ��ʯī��Դ����Ϊʯīϩ�� ҵ��չ�ṩ��Դ����������ǰհ��ҵ�о�Ժ���ݣ�Ŀǰ�ҹ��Ѳ�������ʯī���� 5500 �� �֣������ڰ����� 5800 ��֡��ҹ���ʯī��Դ�� 47%�ֲ��ں�������19%�ֲ������ɹš�

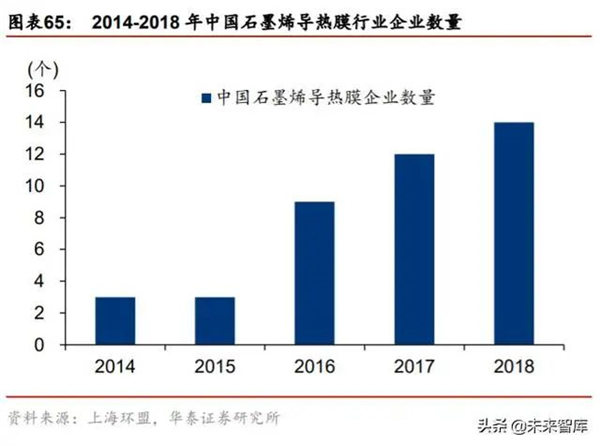

�������嵽ʯīϩ����Ĥ��ҵ���ӷֲ�������Ŀǰ����ʯīϩ����Ĥ��ҵ�ѻ����γ��Գ����ǡ� �����Ǻ;���³����Ϊ��ҵ��Ⱥ����طֲ�ʽ��չ�IJ�ҵ��֡������Ϻ��������ݣ��� �����������ҹ�ʯīϩ����Ĥ��ҵ������ 2014 ��� 17.80 ��ƽ���������� 2018 ��� 745.20 ��ƽ�ס�����ʯīϩ����Ĥ��ҵ��ģ����������ҵ����ҵ�����������ӣ��ҹ� ʯīϩ����Ĥ��ҵ����ҵ������ 2014 ��� 3 �������� 2018 ��� 14 �ҡ�

����2019 �� 7 �·����Ļ�Ϊ Mate 20X(5G)�ֻ��״�ʹ��ʯīϩɢ��Ĥ�����ֻ�ɢ�ȣ���� 2020 �� 2 �·�����С�� 10 ϵ���ֻ��� 2020 �� 3 �·����Ļ�Ϊ P40 ϵ���ֻ���������ʯ īϩɢ��Ĥ�����ݡ��й�������Ϣ��2020 �� 8 �ڣ���Ϊ�ֻ�ʹ�õ�ʯīϩɢ��Ĥ�Ĺ�Ӧ ��Ϊ��ϩ�Ƽ�����Ӧ������ʯīϩ��Ӧ��Ϊ���ݵ���Ԫ�ء���ϩ�Ƽ���ʯīϩɢ��Ĥ��Ʒ ���Ϊ 30-100um���Ʊ�������������ʯīϩΪǰ�壬������ʯīϩ����Ϳ���ڸִ��ϣ� ��ɺ��ռ���ԭ������ʯīϩ������ѹ�Ƴ�Ĥ�������ȴ����γ�ʯīϩĤ��

���ݡ��й�������Ϣ��2020 �� 8 �ڣ�С�� 10 ϵ���ֻ�ʹ�õ�ʯīϩɢ��Ĥ�Ĺ�Ӧ��Ϊ�� ݸ��������Ӧ������ʯīϩ��Ӧ��ΪС�ײ�ҵ����Ͷ�ʵĹ㶫īƼ�����ݸ������ʯī ϩ����Ĥ����īƼ����������ģ�ĿǰīIJ����� 6 ��ƽ����/�£��� 2020 ����� �� 10 ��ƽ����/�¡�����������ʯīϩ����Ĥ�������� 55um ��ȣ�ʵ��������ͭ��ʯī ϩɢ��Ĥ�۸�����е��˹�ʯīɢ��Ĥ�� 30%�����Դ���Ŀǰ�г����ձ�ʹ�õ�˫�� 17U ��˫�� 25U ���ӵ��˹�ʯīɢ��Ĥ��

�������ȹ�/���Ȱ�ɢ����ҵ��Ŀǰ̨ϵ�������ܣ�½ϵ���̻�������

�������ݲ��������������;��Ȱ��ҵĿǰ��̨�峧�̡��ձ�����Ϊ�ף���½���̾ӴΡ���̨ ��ɢ�ȳ��в����ֻ��ȹ�����Ȱ�ҵ��ij�����Ҫ��˫�衢���ڡ����f��̩˶������̨�� MoneyDJ ���ݼ�Ԥ�⣬˫����Ȱ���� 1000 ��Ƭ/�£�Ϊ���Ӧ�̣��ͻ��������ǡ� ��Ϊ��OPPO��VIVO �ȣ��ȹܲ���Ӧ�ͻ����� 2019 ��� 200 ��֧/�������� 2020 ��� 500 ��֧/�£����ڵľ��Ȱ�ҵ����Ҫ�� 1Q20 �ſ�ʼ����Ӫ�գ�Ŀǰ���Ȱ���� 200 ��Ƭ/�£��ȹܲ��� 500 ��֧/�£�ҵǿ������Ȱ���ҵ������19 ����Ȱ����Լ 10 ��Ƭ/ �£�20 ���������ӵ� 300 ��Ƭ/�£��ֻ��ȹܲ���Լ 300 ��֧/�£�̩˶���Ȱ����ΪԼ 200 ��Ƭ/�£��ȹܲ���Լ 300 ��֧/�¡�

�������ȹܼ� VC ���Ȱ�����½�����������ϡ�Ϊ��ռ 5G �����ֻ�����ɢ�Ȳ�Ʒ�� ������ʯ�Ƽ��� 2019 �� 6 ���չ����տ�Ψ�� 51%�ɷݣ�����ʯīĤ/�ȹ�/VC һ�廯���� ���ն�ɢ�Ƚ��������̼Ԫ�Ƽ��ڹ���ʯīɢ��Ĥ���ȵ�λ��ͬʱ���� 2018 �������ȹ� ��Ʒ���������з������������۳����ȹ��Լ� VC ��Ϊ����˶���¿ع��ӹ�˾��ݸ�к��� ���ȿƼ�����˾���ṩ�ȹܡ�VC�����Ͱ���ȹ�����Ʒ���ͻ�������ʿ����Ѷǿ���� �������ڡ���̩�ȡ��������� 2019 �� 5 �·����ǹ������й�ƱԤ�����ƻ�����ɢ��ģ�� ���� 5800 ����/�ꡣ���ٴ� 2018 ���չ���ɽƷ� 55%�Ĺ�Ȩ���ṩһվʽϵͳɢ�Ƚ�� ����������ɢ��ģ�顢���ȡ��ȹ�/���°�ȡ�

����2020 �� 3 �·����� Redmi K30 Pro ���� 3435mm2������������ VC Һ����Ȱ壬�� ����Դλ�ô�������ʯīϩ�����ʯīɢ��Ĥ�ȣ���������ɢ��ϵͳ������ֳ��� VC �� �Ȱ��״�ʵ������Ӧ�ã������ͭ�� VC ���Ȱ�����˵�ɢ����ṹһ�廯���⣬�״� ʵ�����п� VC һ�廯�����⣬����� VC ���Ȱ廹�߱��������ƣ�����ֲ��ϳɱ��ͣ�Լ Ϊͭ�ϳɱ��� 1/3���������ڽ��� VC ���Ȱ嵥�ۣ����и�ǿ�����ԣ������ڸ��Ʊ��Ρ��� �ε� VC ����ȱ�ݣ����ƽ���ȣ����� VC ���Ȱ�����ʣ����Գ䵱�ṹ�����������ͻ� ����ȡ����� 5G ��ҵͨ�������ֻ���������� VC ���Ȱ�����������а�������п� ����������ʯ�ȹ�������ɽ���¾��ܵȡ�

Ͷ�����飨�������ԭ�ģ�

������ 5G �ֻ�����վ���Ĵ�����ӵı����£����ǿ���ɢ����ҵ��δ��ӵ�й������г��ռ䡣�� 5G �ֻ�ɢ������������Ϊ��һ��ɢ�Ȳ����������� 5G �ֻ���ɢ����������ɢ�� ���ϡ�����ɢ����������õ����ģӦ�ã����Ȱ�+ʯī/ʯīϩ��ɢ����Ͻ���Ϊ 5G �� ��������ѡ���� 5G ��վɢ������ɢ�����������Ͳ�Ʒ����������һ���İ��̬ѹ ����+���Ͱ�ɢ�ȷ���������Ϊ������5G ɢ�Ȳ�ҵ�������ҵ��˶���¡����пƼ����� �����죬ɢ�Ȳ�ҵ����ع�˾���������ٴ̼Ԫ�Ƽ�����ʯ�Ƽ���

|