服务热线:010-66095089/13521200337

大赛报名|“雄才杯”2026创新创业大赛 项目征集

7月9日,备受瞩目的小米集团正式在港交所主板挂牌,成为港股市场“同股不同权”创新试点的首家上市公司。尴尬的是,小米上市首日开盘破发,报16.6港元,较17港元的发行价下跌2.35%。按开盘价计算,小米市值达到473.26美元。

在挂牌仪式的致词中,雷军对过去八年进行了回顾总结:

八年前,我有一个疯狂的想法: 要用互联网方式做手机,提升中国产品的全球形象,造福全球每个人!说实话,几乎没有人相信这个疯狂的想法。谢天谢地,公司第一天开张,有13人一起过来一起喝小米粥。至今我都不知道,他们当时是否真的信了。喝完小米粥,就开干了。

雷军致辞中感谢了包括李嘉诚、马云、马化腾等行业领袖在内的逾十万投资者认购了小米股票。从100个用户到现在的月活跃用户1.9亿人,雷军特别感谢了全球米粉。

“从诞生的第一天起,小米每一寸血管里都流淌着创新的血液。感恩所有给予我们的理解、信任、鼓励与支持!我们要努力做好产品,回报广大的投资者。”

对于首日开盘跌破发行价,雷军认为最近市场大势不好,短期股价并不重要,最重要的是长期价格,现在所需要做的就是调整好心态、把公司做好。

在现场,无论是投资人、媒体,还是小米的高管,依然在讨论那个外界都关心的问题:“小米到底是怎样的一家公司”?

“很多人看不懂小米,里面有很多创新,既是硬件公司,也是电商公司,还是互联网公司。我们的思路很简单,米粉要什么,我们就提供什么,一步一步来。通过过去8年的努力,我们做了100多种产品。”

以前,雷军总是会强调小米是“互联网公司”,但最近一段时间,这种提法渐渐少了,小米现在更愿意把自己定位为“新物种”。

小米 CFO 周受资表示:有人定位小米是一家“硬件企业”,而由于IoT物联网的概念在里面,事实上是一家互联网科技公司。

在小米IPO的前一天,雷军发表公开信表示,最近资本市场跌宕起伏,小米能够成功上市就意味着巨大的成功。

过去八年,台风口的猪,我们当过,大起大落,我们也经历过……

这八年中,在我们的参与和推动之下,中国的山寨机已被彻底消灭;中国智能手机、智能硬件品质越来越好、价格越来越便宜,并在全球强势崛起;对设计和体验的重视,深入人心;移动互联网应用迅速普及,深入渗透了我们的日常生活。小米也成为了全球第四大智能手机厂商,通过生态链产品改变了100多个行业,全面推动了商业效率的提升,进入全球74个国家和地区,建起了全球最大的消费物联网平台。不仅是手机,小米电视也已经拿下了中国第一,小米手环、移动电源、平衡车等也斩获了十多个第一,在众多领域一次又一次证明了“小米模式”的先进性。

数字说明一切:2017年我们收入1146亿元,7年时间就跨过了1000亿营收门槛。2017年收入同比增长 67.5%,今年第一季度同比增长更是高达 85.7%。我们的电商及新零售平台贡献的收入占比 63.7%。另外,互联网服务收入占比8.6%,也达到了 99亿元的惊人规模,今年Q1互联网服务收入占比又提升至9.4%。这充分证明了我们互联网的业务能力,我们可以把硬件和电商带来的流量转换成收入和利润。

世界会默默奖赏勤奋厚道的人。明天小米即将上市,是对我们奖赏的一部分。

我们的高管团队经过反复的测算,坚信未来我们还有无限的成长空间。首先,我们的智能手机业务排在全球第四,而智能手机仅看存量就是个巨大的市场。我们要力争保证持续的高速成长,力争尽快冲入世界三强;其次,我们会有计划、有节奏地进行品类拓展,还有很多千亿级的市场等着我们一仗仗打过去,不断从胜利走向更大的胜利;第三、国际市场广阔天空大有可为。一季度小米的国际业务在全部收入中的占比已经达到36%。我们要进一步推进国际化,尽早实现国际业务收入占全部收入的一半以上。仅这三条策略,就保障了小米未来的成长性。

“上市前夕雷军致全员公开信”截图

对于小米的估值,市场有截然不同的几种看法,主要是对小米定位产生分歧,不论小米的主流定位是硬件公司或者互联网公司,无非是对标苹果或者腾讯,按照小米2017年的财务数据计算,小米市盈率至少也是比腾讯高了50%,这让市场对小米估值偏高产生了担忧。

移动互联网红利推动了小米的高速发展,经过几轮融资,小米投后估值倍涨至450亿美元,资本市场还是非常看重小米的未来,那么,小米的增长潜力将会体现在哪呢?

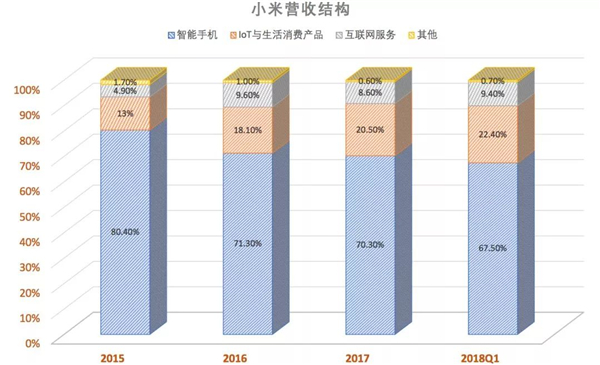

从招股书公布的财务数据来看,2017年小米主要的三个收入业务的部分,其中手机业务占比为70.3%,物联网及生活消费产品20.5%,互联网服务为8.6%。

小米公司还是那个小米手机,手机端的营收还不是其他业务能比拟的,目前小米的根基还是智能手机业务;

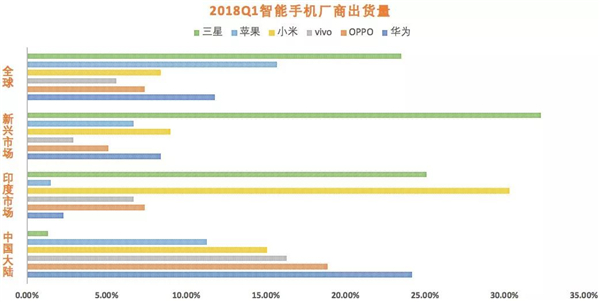

根据咨询公司Couterpoint的数据,2018年第一季度中国智能手机出货量同比下滑8%,环比下滑21%,但是小米凭借着智能手机硬件更新换代,逆转了自2016年起手机市场整体销量收窄的颓势,一季度小米手机出货量为2830万部,手机销售量同比大增117%,占全球市场份额的8.2%,成为全球第四,小米机型的市场营收占比有一半以上来自国际市场的贡献,以印度为最,占据了印度超过30%的手机市场份额,位列第一。

数据来源:小米招股书

不得不承认,当前国内智能手机市场接近饱和的趋势越来越明显,同质化竞争激烈,小米手机依然还在与华为、苹果缠斗战当中,小米等手机厂商并没有取得绝对的竞争优势,再加上市场空间收窄,因此对于国内智能手机市场的涨幅期待并不会太多;而海外市场潜力巨大,是小米手机的主要发力点,欧洲市场大门打开,年增长10倍,印度、东南亚等新兴市场在低价手机方向发展迅速,小米将整体硬件业务的净利润率上限定为5%,保持自身进入海外市场的优势,因此手机端仍是小米基础业绩的稳定增长点。

如果说,小米手机是小米公司估值的起点,奠定了目前小米近500亿美元估值的基础,那么小米在其他业务方向上的扩展,将是进军千亿市值的动力。

根据招股书,小米手机的营收贡献比例确实是下降了,近三年,从80.4%降到了67.5%,但是并不代表手机端增长放缓了,而是小米消费物联网的增长爆发了;小米消费物联网在18年一季度同比增长85%,营收占比达到22.4%,毛利率为12.7%,同一时期小米手机的毛利率仅5.1%,物联网的盈利增长潜力突显。

数据来源:小米招股书

招股书中给小米的定义是:小米是一家以手机、智能硬件和IoT平台为核心的互联网科技公司。之所以把IoT平台和互联网公司的概念提上来,也代表小米在接下来的主要发展方向。

小米计划将30% IPO募集资金用于研发及开发智能手机、电视、笔记本电脑、人工智能音响等核心产品;30%用于扩大投资及强化生活消费品与移动互联网产业链;30%用于全球扩展;10%用作一般营运用途。手机、电视、音响及更多品类的智能硬件共同作为搭建IoT体系的基础,占了60%的融资成本。所以,物联网发展将会成为小米IPO之后的发展重要方向,足以证明小米未来发展消费级物联网的决心。

图片来源:小米招股书

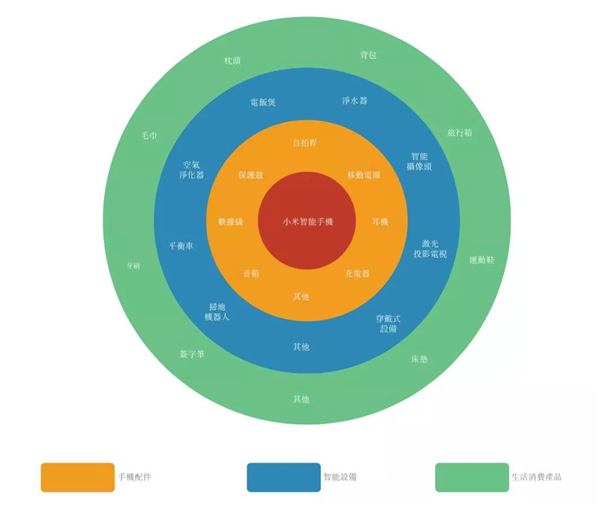

包括自产的智能电视、笔记本电脑、路由器、AI音箱,与生态链企业合作生产的移动电源、手环、空气净化器、扫地机器人、智能平衡车等;以及,公司还与生态链企业合作生产了广泛的生活消费产品,包括箱包、家具、出行工具、玩具等,构建了丰富的生活消费产品体系。小米物联网将小米和众多小小米连接起来,通过以手机为代表的硬件带动其他硬件和服务的销售,打造了自己的生态圈,消费级物联网成为业务增长的主要动力就顺理成章了。

1、通过持续的投资和管理,不断的扩大生态企业规模,利用小米模式和品牌影响力覆盖消费电子产品的每个角落;

2、通过IoT平台+连接协议+产品经验,形成快速的智能硬件连接基础设施;

3、利用这个基础设施随着小米生态中智能硬件连接品类和规模的扩大,完全可以继续基于大数据和人工智能向生态伙伴在产品设计研发创意上进行赋能。

这种通过物联网连接硬件设备获取的用户、流量积累,比网络流量更加稳定,不会轻易受到风口爆发的掠夺,同样是互联网公司的小米,在流量变现的模式下,比一般的互联网公司更有价值。

据艾瑞咨询预计,全球消费级IoT硬件销售额由2015年的3063亿美元增长到2017年的4859亿美元,复合年增长率为26%,预计到2022年,将达到15502亿美元。消费相关的IoT应用涵盖资讯及娱乐、保健、智能家居、安保等,由于感应器及设备处理器技术的改良,使物联网成为各种消费产品的标准功能,5G、云基础设施的覆盖及人工智能等将加强物联网服务与应用,预计全球消费级IoT市场将持续倍增。

根据招股书,全球消费级物联网行业中,小米以1.9%的市场份额保持第一,其后的几位分别是亚马逊(1.2%)、苹果(1%)、谷歌(0.9%)和三星(0.8%),这前五大消费物联网厂商,全球市场份额累计还不到6%,发展空间可想而知。

而小米消费物联网相对于其他几大厂商的竞争优势是其IoT产品种类繁多且价格大众化,产品可通过米家app进行无缝集成和统一控制,“小爱同学”虽然没上线多久,已经可以对接超过8500万种智能设备,不包括手机和笔记本在内,小米的消费级IoT已经链接了超过一亿台设备,小米高性价比“铺量”的战略在全球范围内仍能保有竞争优势。

2017年,硬件和高性价比的手机销售额占到了小米总收入180亿美元的91%,只贡献了8.8%的毛利率,而IoT与生活消费品毛利率从8.3%增至12.7%,这意味着,如果小米IoT连接数量增长的足够快,几年后其毛利很有可能超过手机的毛利润。当然,前提是基于IoT连接数量的增加,数量越大,变现价值越大。

有充足的市场空间和竞争优势,当小米消费级物联网业务贡献增长到小米手机的水平,小米千亿美元的目标也就触手可及了,何况,新兴的消费级物联网的发展空间也不是日趋竞争激烈的手机市场能比得了的。

下一篇:携手合作,共推智能交通产业化发展

|