�������ߣ�010-66095089/13521200337

�������������۲ű���2026���´�ҵ���� ��Ŀ����

������ͨ��оƬ��Ҫ:δ���������ٷŻ�����Ƶǰ�˳�Ϊ��Ҫ������

չ��δ���������ֻ���������Ӳ����������ķŻ���Ԥ����ҵ���������½���2.9%���ҡ�������5G��Ҫ֧���µ�Ƶ�κ�ͨ����ʽ�������˲��������ʷŴ��������ص���Ƶǰ�˴��ڽṹ���������ᡣ

��5G������ͨѶоƬ��ҵ����Ӱ��

5G�������ƶ��ֻ��ն���Ƶϵͳ��ȫ��������

Ϊ�˻���ֻ�ͨ�����ʵĴ��������5G������Sub-6GHz��6GHz����Ƶ��ͨ�ţ�ͬʱ��Ҫ����MIMO���������е�2ͨ��ͨ����4~8ͨ��ͨ���ݽ���

�˲���

Ϊ������Ƶ��ͨ�Ź��ܣ���Ҫ�����˲���������

4G��5G��SkyworksԤ���˲�������ƽ������40ֻ������50ֻ��

�Ҹ�Ƶͨ�ų����У�����SAW/TC-SAW�˲������滻ΪBAW/FBAR�������˲���ͷ��������Ϊ�г���ģ����ֱ�����棬��ر����Murata��Avago��

������BAW/SAW�˲������������ij��̿������ܹ��������������ر�İ�����ݿƼ��ȡ�

PA

Ϊʵ�ִ�2ͨ����4ͨ��ͨ�ţ�PA����Ԥ�ƽ����ܷ���������

���ڿ���Ϊ֧�ָ���Ƶ���źŵ����������GaAs����Ҳ������GaN���Ϲ���������

����GaAs���ų���ֱ�������ڹ������������������г����ᣬ��ر�İ���ȫ��GaAsPA������ͷ�����ȣ����ڹ����������İ����������ȡ�

Switch&Tuner

��Ƶ���غ͵�����ͬ����ͨ������أ�4G��5G�ն˿�����������10ֻ����30ֻ������г���ģ����������

4Gʱ��Switch&Tuner����SOI�������죬5Gʱ��SOI���ս�������45nm��SOI�����г��������ң��۸����(0.10~0.20��Ԫ)��

����ĿǰRFSOI���ܹ���Ӧ��������SOI����������İ���TowerJazz�ȡ�

����

ͨ��MassiveMIMO��������ͨ�����ʣ��ն���2ͨ����4ͨ��ͨ�ŷ�չ��������������������2������4~8����������

Ϊ�˼�С�ߴ硢�������ɽ������������PI������LCP���Ļ�LDS�����ݽ���ƻ������iPhone��ѡ��LCP���巽�������������������¹��յļ��������������ṩ����άͨ�ŵȡ�

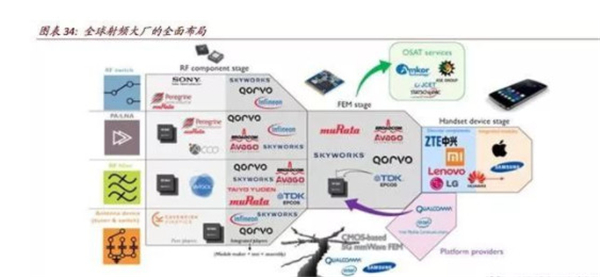

���ɻ��������ԡ���Ƶ��ͨ��ģ�黯��Ʒ�ṩһ���ӽ�������������ֻ��ɹ��ɱ����ƶ�����ȫ�߲�Ʒ��ͬʱ��������ë����ˮƽ������������ȫ�沼�ֵ���ͷ��Ƶ��˾����Skyworks��Murata��Qorvo��Avago��Qualcomm�ȡ�

5G��������Ƶϵͳ�����������4G��5G���������ϴ����ֻ��տ�����10�����ϵ�������֧�ָ��������ͨ��;ͬʱ5GҪ��տ�ʱ�Ӵ�10ms�½���1ms��������֧�ֳ���������ҵ�������ȳ�����

��Ƶ�����롣5G��ʹ��Sub-6GHz��6G����Ƶ�ס�2.5GHz�����˲�����ѡ�ͽ���SAW/TC-SAWתΪBAW/FBAR����Ƶ�ʹ��Ų��Ͽ���ѡ��GaN��SiGe�ȡ����߿��ص�SOI����Ĺ���Ҳ��������45nm��

��ͨ��ͨ�š�Ƶ�α�ߵ�ͬʱ�������ֻ�˫���ߵ�ģʽ��������Ϊ4~8���ߣ���ʵ��MIMOͨ�š�

�����ѡͨ���������ʵ�ָ���Ƶ��(�ز��ۺϼ���)ͨ�š���3GPP��R15�ж�����600����µ��ز��ۺ���ϡ���Ϲ����жԿ��صĹ��վ���Ҫ��������

�����ͨ�š����4G��20MHz��5G��ͨ������ֵΪ100MHz����������˲��������š����ߵ�����ѶȾ���������

���ӱ���롣5Gͨ�������ӵı���ʵ��Ƶ�������ʵ�������ǿ�Ķ�ַ������оƬ�Ĵ���������һ��������ͬʱ��ͨ������Ƶ�ʺʹ������Ҳ���ƶ�����оƬ������������������

��ʱ��ͨ�š�5G��ϵͳ�˵��˵�ʱ��Ҫ����̣��տ�ʱ�Ӹ�������1ms������������߿��ص�Ԫ�������������������ս��

�²��ϡ��뵼��ĵ���SiGe��GaAs���е���Ǩ���ʸߣ��������ܺõ��ص㣬�����ͺ��ײ�Ƶ������Щ����������ԶԶ���ڹ�������

GaAs�����ѳ�Ϊ�����ײ����ɵ�·���������ա�

GaN��Ϊ�����뵼����ϣ��иߵ���Ǩ���ʡ��ߵ������ӱ���Ư���ٶȺ�����ǿ�ȣ���Ϊδ������Ƶ�������ϴ�����

���⣬���Ʊ��У������ײ����ɵ�·һ���ڽ��ʻ�Ƭ����(����������ʯӢ������ʯ��)�ϣ����ú�Ĥ����(�����/�����սṤ�ա�ӡˢ���յ�)���߱�Ĥ����(�罦�乤�ա���ƹ��յ�)�Ʊ���

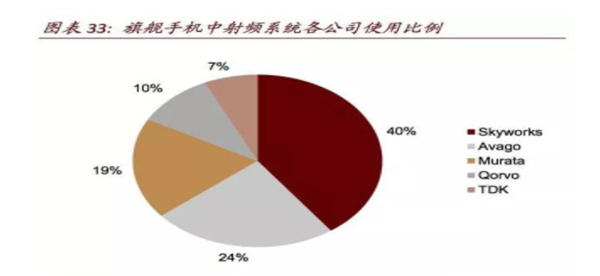

����Skyworks�IJ��㣬��4G��5G���ն���Ƶϵͳ���ۼ������ַ���ʽ�������ƶ���Ƶǰ��оƬ�г���ģ��������

������������������Ƶǰ��ģ����Է�Ϊ�Ŵ������˲��������߿���/��г���������IJ��֡�

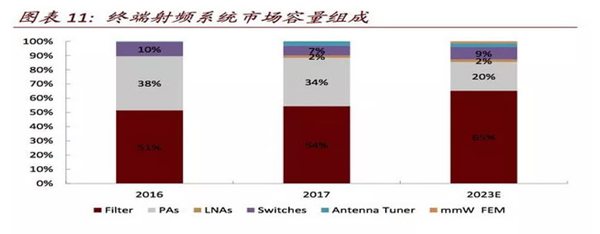

����YOLE��Ԥ�ƣ���Ƶϵͳ�г�δ�������г���ģ��Ѹ�������������˲����г��Ĺ�ģ��ռ���г���50%���ϣ��˲�����Ʒ���Ų�Ʒ�г���ģ�ܺʹﵽ�����г�������80%~90%����Ƶ�����г�����������2020��֮����ײ�Ԫ�����г�������

�˲���:SAW��BAW��LTCCӭ����չ����

�˲�������Ҫ�����������ҵĿռ佫Ŀ���źŹ��˳��������ֻ�֧��Ƶ�ʵ����Ӻ�MIMO���������룬�˲�������ָ��������

Skyworks���㣬3Gʱ���ն�Լ����5��Ƶ�Σ�4Gʱ������Ϊ20��Ƶ�Σ�5Gʱ�����ܳ���40��Ƶ�Ρ�

����WIFI�������͵���ϵͳ�������˲�����������50ֻˮƽ���Ե�ֻ�˲����۸�0.2��Ԫ���㣬�����ֻ����˲����ijɱ�����10��Ԫ��

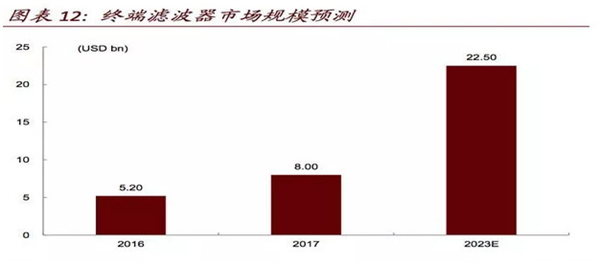

����Yoleͳ�ƣ�2017��ȫ���ֻ��˲����г���ģ80������Ԥ������5G�ijɹ�����2023��ɴ�225�����𣬸������ٽӽ�20%��

����Ʒ�������֣��˲�����Ҫ����SAW(�����沨�˲���)��BAW(���岨�˲���)�����߾�����ѹ��ЧӦͨ����-��-���ת���ﵽ�˲�Ч����

SAW�˲���2G��3G��4G�ѹ㷺Ӧ�ã�һ�㹤����1.9GHz����Ƶ�Σ����µ��о���Ӧ�������ƹ㵽��2.5GHz���ҡ�

��BAW�˲���һ�㹤����1.5GHz~6.0GHz����߿��Թ�����10GHz���ϣ��ڸ�Ƶͨ����Ӧ�ø�Ϊ�ʺϣ��������SAW��Ư�ϵ͡�

�˲��������: SAW��BAW�˲�����ͬƵ�ε��˲�������ѶȲ�ͬ������Ƶ����������Ƶ����Խྻ����Ƹ��Ӽ��ṩȫƵ�ε����������˾��������

�˲���������: ��ؼ��Ĺ����Ǹ�Ʒ�ʵ�ѹ������һ�µ������ҹ���ҵ�ڹ��ղ�����Ⱥ�����ҵ�����Բ�ࡣ��˲�Ʒ�Ŀɿ��Խϵ͡�Murata��Qorvo��Avago���˲�������Ŀǰ����IDMģʽΪ��������һ�廯�������������������Ʒ�������ȶ��ԡ�

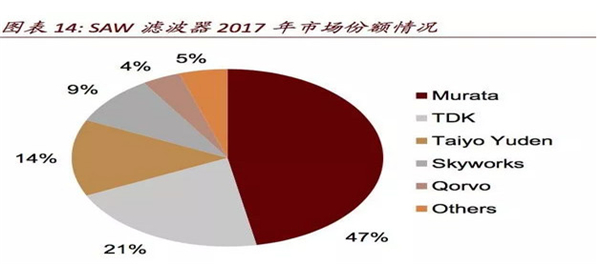

�˲����г�: SAW������Murata��TDK��TaiyoYudenռ��80%���ϷݶTDK��ͨ���ʳ�����RF360���Ϊ��ս�ߡ�BAW/FBAR�г�������Avago��Qorvo¢�ϡ�

�������:�����˲������Ҽ������ϴ��£�����������������

����SAW�˲����ij�������ݿƼ������廪Ө(��άͨ�ųֹ�19.5%�ӹ�˾)�ͺô���ӵȡ�

Ŀǰ��ݿƼ�ͬ26����������SAW�˲�������Ʒ�����˻�Ϊ��TCL����̩�ȹ�˾�IJ�Ʒ�ߡ�

���廪Өͬ55���������ṩSAW�����������˲����²���8000��š��ô���ӵ�SAW�˲������������ˡ�������ֻ��Ĺ�Ӧ����

����Ŀǰ�ҹ���FBAR���е��13�����廪��ѧ���㽭��ѧ�����ŵ˹���Ӿ�����Ʒ��С��ģ������

���⣬�ڸ�Ƶ����������(��3.3-4.2GHz;3.3~3.8GHz;4.4~5.0GHz)ͨ���У��ն��������CPE����ͨ���ɴ�500MHz���Ե��¹����մ�(LTCC)�����������˲�����Ӧ�ý������ձ顣

���SAW��BAW�˲�����LTCC��Ȼ�ɴ�����Ƶ�źţ���ѡƵ�����ϲ��LTCC�Ը߹��ʳ����Ĵ�����������SAW��BAW�˲�����

���ʷŴ���(PA):GaAs��Ʒ��һ����չ��GaN&CMOS��Ϊ����

PA���ڽ��źŹ��ʷŴ�����������Է����źš��ֻ�PA�������ߵ�������������ࡣ

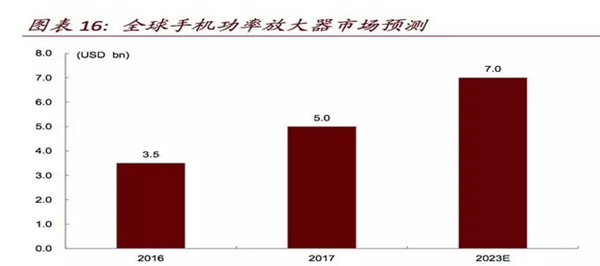

����YOLEͳ�ƣ�PA�г�����2017���50����Ԫ������2023���70����Ԫ����������Ϊ6%���г�������4Gʱ�����˲��������������ڶ���

��3Gʱ�������ڻ�����ѹ��������ʵ����ƣ�GaAs���ϴ���CMOS���ϳ�ΪPA�г��������ϡ�

5Gʱ����Ԥ��GaAs��Ȼ���ֻ����ŵ�����������

ȫ��GaAs�г���Skyworks��Qorvo��Avago��¢�ϣ����ҺϼƷݶ�ӽ�70%��ĿǰGaAs��Ƶ�Ѿ��γ��������IJ�ҵ����

GaAs��Բ:�ձ��������͵¹�¢�ϣ�ס�ѵ繤(SumitomoElectric)���������������(FreibergerCompoundMaterials)�����弼��(AXT)���ҹ�˾ռ��Լ95%�г��ݶ���ڳ��̳��������ƣ������ϡ�ġ�����������·�ȡ�

GaAs����Ƭ:������Ҫ��ȡ���ģʽ���Ĵ�����쵼����:IQE��ȫ�¹��(VPEC)��ס�ѻ�ѧ(����ס�ѻ�ѧ�Ƚ�������SCIOCS)��Ӣ����(IntelliEPI)������IQEΪȫ����������Ƭ�����̣��г��ݶ��50%���ҹ��������ɵ�·Ҳ������������

GaAs�������:������“IDM”��“���+����”��ģʽ���棬����Skyworks��Qorvo��Avago��ΪIDMģʽ����ͨ����2014�����CMOS�Ƴ̵�PA����2017����TDK�������ʹ�˾“RF360”������GaAsPA��Ʒ����һ��Avago2017��ĩ��1.85����Ԫ���������Ϊ������ɶ���δ���������п��ܻ�ѡ��Fabless·�ߡ�

����:������Ϊȫ���һGaAs������ͷ����Ҫ�ͻ�Ϊ��ͨ��Avago��Murata��Skyworks��RDA��Anadgics�ȡ�

���Ÿ��೧�̵ļ��룬PA�г��ľ�����һ���Ӿ硣���ͷ�����̽�PAͬ���������ص�оƬ�����ۣ���������������

�й���������ơ�����������Ҳ��һ����������

���ڹ�˾����������GaAsPA�����������˽�20����ƹ�˾���纺���¡�Ψ�ݴ�о�ȣ������Ϲ�չ���4GPA����2016��12��ͨ����ͨ��˾��ƽ̨��֤��������PAҲ�ѽ������Dz�ҵ����

�������ڵ�PA��Ƴ����п��ܴ�����������ҵ�ķ�չ�����ڴ���������ȵij��̰���������硢���ظ��µȡ�

Ϊ��ʵ�ֽ�һ�����ɣ����в��ֹ�˾����CMOS�з���Ƶ���š�

��ƵCMOS���ڼ��ɶ��������ɱ����ף�����������GaAs��GaN����в�ࡣĿǰ��Ҫ����������Zigbee��Ӧ�á�

��ͨ���չ��ӹ�˾BlackSand��ָCMOSPA�����ճɹ����������ɼ����ڹ�����ϵ�PA����Ҫ�������з�Ͷ�롣

���ء�LNA&���ߵ�����:SOI������300mm������MEMS������Ϊ������Ƶ������ָ�ɶ���Ƶ�ź�ͨ·���е�ͨ�ͽ�ֹ����Ƶ����Ԫ����

������ָ����Ҫ�Ǹ���ȡ�����������������ġ�����ʱ�䡢����������ʹ�������ȡ�

�������˲���������������5G��ΪƵ�ε����ӽ�����ͨ�����������������ƶ������г�������������

����YOLEԤ�⣬�ն���Ƶ�����г���ģ����2017���10����Ԫ����2023���30����Ԫ����������ԼΪ20%��

���ߵ�����Tuner�г�Ҳ��ӭ����������2017���4.63����Ԫ��10.00����Ԫ��չ����������ԼΪ14%;LNA��2017���2.46����Ԫ������2023���6.02����Ԫ����������ԼΪ16%��

SOI����ָ�ھ�Ե�ĵ��������뵼���ļ�����ͨ����Ե�ĵ�ʵ����Դ��ͳĵײ�ĵ������Ӹ��ϡ�

SOI����ӵ�гߴ�С����������С���ٶȿ졢���ĵ͡����ɶȸߡ�����������ǿ���ŵ㣬�ر��ʺϿ��غ�ת�����Ͳ��𡢸����ԡ����ٵ�Ҫ��

Ŀǰ95%������Ƶ���ػ���RF-SOI(��Ե���Ϲ�)�������졣LNA��TunerĿǰҲ����SOI����ת������ơ�

5Gʱ��LNA��Ҫ�����ܿ������߷��ã�������130nm������45nm���սڵ�������չ������ʵ�ֿ��ء�LNA��Tuner�ļ��ɡ���Ҫ300mm��Բ��֧�š�

SOI�IJ�ҵ�������ĵ�Ӧ�̡���Բ������Ƴ����������ڡ�

�ĵס�ȫ��ĵ������̽�ΪSoitec��Shin-Etsu��GlobalWafers���й������Ϻ��°�Simgui������Soitecӵ��70%���г��ݶ

����SoitecԤ�⣬����Ƶ��Ѹ�����ӣ�Ԥ��2018�꽫����150����160��ֻRFSOI��Բ��ͬ������15%~20%��2020�꾧Բ������������200��Ƭ��

�ӹ���2018��ȫ��95%��RFSOIоƬ������200mm��Բ���죬����SOI�����Ĺ㷺Ӧ�ã�Ŀǰ200mmRFSOI���ܴ���ƿ������GlobalFoundries��TowerJazz��̨�����Ҳ������300mmRFSOI���ܡ�

�й�������SOI�ĵס���ƺͼӹ��������漰���ҹ��ĵ׳����°��Ƽ�(Simgui)��ΪSOI���ϵ���Ҫ��Ӧ�̣�ͨ�������з���ͬForrotec��Gritek�Ⱥ��˾�ĺ������Ѿ߱��ṩ5GSOI���ϵ��������ƻ���2019���°���������40��Ƭ�IJ�����չ��

�ӹ����棬��о���������ƽ�0.13umRF-SOIƽ̨�����������ֳ�����GlobalFoundry���й�Ҳ���賧��

���ڵ�RF-SOI��չ�����ڹ�Ƭ������Լ��200mm~300mm�Ĺ�Ƭ��Ӧ�����ϲ

���⣬���ߵ�г������Ƶ����ĿǰҲ����ѡ��RFMEMS����·�������ߵ��������Ѿ���Ӧ�á�

Cavendish��MenloMicro��AAC�ӹ�˾WiSpry���������ƶ�ͨ�ſ���RFMEMS��������Cavendish���ܣ�RFMEMS���ز����������RFSOI��1/5��

2018������GalaxyA8�Ѿ�������Cavendish�ļ���������������Ƶϵͳ�ĺĵ�ȡ�Ȼ��RFMEMS��Ӧ����Ҫ�۸�װ�Ϳɿ��ԵĽ�һ���Ż���

����:MIMOӦ��ȷ����LDS��LCP���߳�Ϊ��������ϵͳ����Ƶϵͳ�йؼ�����ɲ��֣�Ŀǰ�б���������Ƶģ���еİ�������δ��������оƬ��������Ƶ�뵼������IJ��䡣

5G���ƶ��������������е�2������չ��4~8����������֧��4×4MIMO�������ڳߴ�ԭ���൱����ʱ���ڲ����ٽ�һ��������

���⣬����ȫ�����������Ƴ��֣��ֻ��ڲ��ռ��ܵ���һ�����ƣ����ߵ���������Ҳ�ڷ����仯��Ŀǰ�������ֻ������������հ���LDS��FPC�ȡ�

ĿǰFPC����Ĺ�Ӧ�̰���:Murata�������桢�鶦��̨���Ƽ��ȡ�

LCP���������̰���:Murata�������桢����ŵ����Ѷ���ܡ���άͨ�š�Career�ȡ�

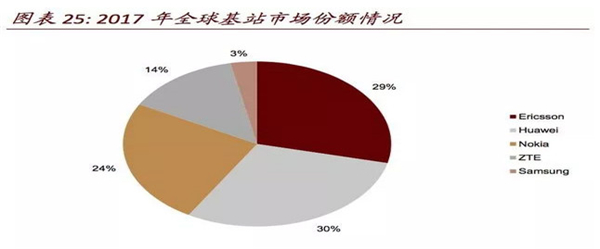

��վ����Ƶ����:����������Ϊ��������ѡ��GaN��վ������������Ϊ��

5G��վ�г������ģ����ն˽�С������DGTimesԤ�ƣ�2020��5G��վ�����г���ģΪ11.43����Ԫ����2026��������342.86����Ԫ��2012~2026��ĸ���������50%���ϡ���2026���г���ģԼΪ�ֻ���1/16��

Ȼ��5G��վ����ֻ����ܽ�Ϊ���ӡ����5G��վ��Ƶ�г�������ͬ�������г���ģ��ͬ�ֻ���Ƶ�г���ģ����ͬһ������

��վ��Ƶϵͳ�ṹ�����ֻ���������ǿ�������ԣ���ǿ���ߴ硢�ĵ�����ָ�꣬����ֻ���Ƶϵͳ���ڲ�ͬ��

�������ϲ�ͬ����վ�г��İ뵼��ѡ�ʹ��ڲ��졣

��վ�����뵼��оƬһ��ѡ�������з������������Intel�����ˡ���Ϊ��Nokia��Ericsson�����ǵȹ�˾�������Լ����з��Ŷӡ�

���ڿ�����DSP��FPGA��Ϊ��Ҫ����оƬ��һ���������죬�����Ϊ����뵼��оƬ������ѡ��FPGA����������ԡ�

2017��ȫ������豸�г���ģ372����Ԫ�����ڻ���ASIC��Ϊ���ƣ�û����ȷ������ʾ�г���ģ��

ASIC����оƬĿǰһ�����10/7nm�����з���һ��ΪFablessģʽ��ѡ��̨�����Foundry����������FPGAȫ���г���ģԼΪ40����Ԫ������Xilinxռ�ȳ���50%��

���ŷ�չ����:��עGaN�г���ͷ��ҵ�ɳ�

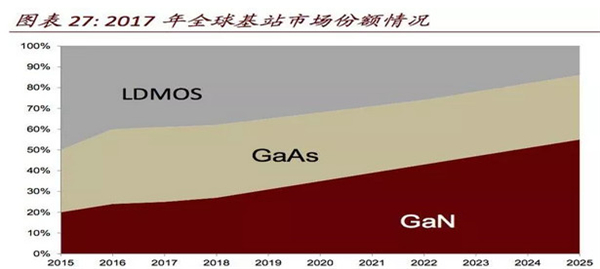

GaN�Ѿ�ȡ��LDMOS��Ϊ��һ�����ŵ���Ҫ���ϡ�

Ԥ�ƺ��ײ�Ƶ�ʹ��Ž�����GaN����������һ��ô����������ŵĿռ������ʡ�

GaN�����Ѿ����״�Ⱦ����г�����һϵ��Ӧ�ã�2017���г���ģԼΪ3.84����Ԫ��YOLEԤ��2022���г���ģ��Ϊͨ��ҵ�ļ��뽫�ﵽ11����Ԫ��

ͨ���г��������������ڻ�վ��Ƶ�г����������3.5GHz���ϸ�Ƶͨ����LDMOS���������⡣��GaN�����ڸߵ�ѹ(10V����)�����ֻ��ն�(3~5V)���֧���������������д��о���

���������������������ֳĵ�ʽ��һ����GaN-on-SiC���գ���Qorvo��������������̲��ã�ռ��95%����;��һ����GaN-on-Si����Macom(�ӹ�˾Nitronex)���á���LED��ҵ���У�GaNҲ��ѡ������ʯ�ĵ�·�ߡ�

����(Cree)���µ�Wolfspeed�Ǵ�GaN�����̣�������������������;��ͬʱ��SiC�ĵ�Ӧ����ͷ���г�ռ�ȳ�����֮һ��ͬ�¹�SiCrystal������II-VI������DowCorning�ϼ�ռ�ȸ��г���90%�ݶ

���ڳ����ڵ���������ҵ���۸�Ϊ���룬����Ƶ����������Ѷ����������ȣ����������վGaN��ҵ����

��Ƶ���ɻ�������ҵ����ͷ�����̼���

����4Gʱ���ĵ�����ȫ��ͨ�������ƹ㣬��Ƶ�������ѶȺͼ�ֵ�������������ֻ��ռ����ޣ���Ƶǰ�˳������������ơ�

����ͷ������Ҳͨ������������Ƶ������Ʒ�����졣

4Gʱ���ֻ���Ƶ����������Ҫģ�黯���ɷ�ʽ:PAMiD��ϵ�ṹ��MMMBPA+ASM��ϵ�ṹ��MMPA+TXFEM��ϵ�ṹ��

����ģ�黯�ļ��ɷ�ʽ����ҵ���Ǻ�LTEȫ��ͨ�ļ������ƣ���Ƶ��ҵ����̬�����˽ϴ�仯����ʷ����PAΪ���ĵ���Ƶ��ҵ�ļ�ֵ��������Filter+PA��˫�ص㷽���ݽ�����Դ����Դ������Ӧ�̿�ʼͨ��������ģʽ��������

Ŀǰȫ���γ���Skyworks��Qorvo��Avago��MuRata��TaiyoYuden��TDK����Ƶ��ͷ�����Ҷ�������ȫ�����Ƶ�������ȿ����ṩ��һ��Ʒ��Ҳ�����ṩ���ģ�顣

���⣬���һ��ڻ������ֵ�Դ��RFID��WIFI��GNSS�����ߵ�ҵ������������Ƶ���������ȫ��֧�֡�

���⣬�Ը�ͨΪ�����Ļ������̽���ǰ���г�����Ϊ��Ƶ�г����³�̬��

����оƬ��Ϊ�ֻ�����оƬ֮һ�����ճ�Դ�����Ƶ���̡�2018��7�¸�ͨ�̷���5G����X50���ַ�����ģ��QTM052��QTM56XXϵ�У���MIMO���߶���������ģ���У���С����Ƶ��·�ijߴ磬ӵ�кܴ���������

�ڼ��ҵIJ���û�����ǰ��ģ�������л����ں����������SkyworksΪ��Ϊ��Ӧ��SkyOne®PAMiD�м�����TaiyoYuden��˫������SAW��FBAR����������Ƶ�������ȫ��IJ���֮ǰ��ͨ������̰��ṩ��������ģ���Ʒ��Ϊ��Ƶ��Ӧ�̵�ѡ��֮һ��

|